|

Aggiornamento 05-nov-2025 |

Comitato Scientifico Comitato di redazione I link Rapporti

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Lo Sviluppo sostenibile: Storia e tendenze La Green economy Agenda 2030 Bibliografia |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| I cambiamenti globali: Clima Energia Trasporti Territorio | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| I dati statistici e le metodologie | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Homepage del Comitato scientifico > Energia > Rinnovabili Smart grid e auto elettrica | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L'ENERGIA, IL MOTORE DELLO SVILUPPO Novembre 2025. Recepimento da parte dell'Italia della Direttiva RED III sull'energia rinnovabile La Direttiva RED III (Renewable Energy Directive III) è stata pubblicata in Gazzetta Ufficiale dell’Unione Europa il 31 ottobre 2023 ed è andata in vigore il 20 novembre. La Direttiva 2023/2413, che modifica la Direttiva 2018/2001, prevede una serie di novità per gli Stati membri nel settore delle energie rinnovabili, in particolare per quanto riguarda la loro promozione e l’aumento della loro quota nel mix energetico dell’Unione (ENEA). La direttiva modifica la precedente 2018/2001 semplificando e abbreviando le procedure autorizzative per Fer e reti elettriche, ma definendo anche tempistiche chiare per il permitting. Inoltre, stabilisce che gli impianti di generazione, stoccaggio e collegamento siano asset “di interesse pubblico primario”. Infine, impone l’obbligo per gli Stati membri di definire le “aree di accelerazione delle energie rinnovabili”, che sono parte delle aree idonee, in cui i progetti possano beneficiare di scadenze più brevi per le autorizzazioni, dati i bassi impatti ambientali.

Le procedure per la concessione di permessi per nuovi impianti di energia rinnovabile, come pannelli solari e centrali eoliche, o per l'adeguamento di quelli esistenti, saranno oggetto di semplificazione. Le autorità nazionali non potranno impiegare più di 12 mesi per autorizzare la costruzione di nuovi impianti di energia rinnovabile situati nelle cosiddette "aree di accelerazione per le energie rinnovabili" e al di fuori di tali zone la procedura non potrà superare i 24 mesi La nuova normativa stabilisce obiettivi vincolanti per i settori di riscaldamento e raffreddamento degli edifici, nello specifico prevede un aumento vincolante dello 0,8% annuo a livello nazionale fino al 2026 e dell’1,1% dal 2026 al 2030 della quota da rinnovabili. In quest’ambito la Direttiva sottolinea che gli edifici possiedono un grande potenziale non sfruttato per contribuire efficacemente alla riduzione delle emissioni di gas a effetto serra nell'Unione: per conseguire l'ambizioso traguardo della neutralità climatica stabilito nella normativa europea sul clima, occorrerà decarbonizzare il riscaldamento e il raffrescamento aumentando la quota di energie rinnovabili nella produzione e nell'uso in questo settore. Ne consegue che, al fine di promuovere la produzione e l'uso di energia rinnovabile e di calore e freddo di scarto nel settore dell'edilizia, viene calcolato un aumento annuo delle quote rinnovabili nei consumi, contribuendo in modo significativo alla transizione verso un sistema energetico più sostenibile. L’obiettivo indicativo è del 49% di energia rinnovabile entro il 2030. Gli obiettivi aumenteranno gradualmente, con incrementi vincolanti a livello nazionale. EU ETS 2, il nuovo sistema di scambio di quote di emissione. Nell'ambito della revisione del 2023 della Direttiva ETS, è stato creato un nuovo sistema di scambio di quote di emissione denominato ETS 2. Separato dall'attuale Sistema di Scambio di Quote di Emissione dell'UE (EU ETS), questo nuovo sistema coprirà e affronterà le emissioni di CO2 derivanti dall’impiego di combustibili in edifici, trasporto stradale e settori aggiuntivi, principalmente piccole industrie non coperte dall'EU ETS esistente. L'ETS 2 completerà altre politiche del Green Deal europeo nei settori interessati, aiutando gli Stati membri a raggiungere i loro obiettivi di riduzione delle emissioni ai sensi del Regolamento sulla Condivisione degli Sforzi (ESR). Finora, le riduzioni delle emissioni in tali settori sono state insufficienti per avviare l'UE su un percorso eficace verso l'obiettivo della decarbonizzazione entro il 2050. Il prezzo del carbonio fissato dall'ETS 2 creerà un incentivo di mercato per gli investimenti nella ristrutturazione degli edifici e nella mobilità a basse emissioni. L'ETS 2 diventerà pienamente operativo nel 2027. Sebbene sia un sistema di cap and trade, come l'EU ETS esistente, l'ETS 2 coprirà le emissioni a monte. Saranno i fornitori di combustibili, piuttosto che i consumatori finali come le famiglie o gli automobilisti, a dover monitorare e comunicare le proprie emissioni. Queste entità saranno tenute a procurarsi quote di emissione sufficienti per coprire le proprie emissioni. Le entità regolamentate acquisteranno queste quote all'asta. Il limite massimo (cap) dell'ETS 2 sarà fissato per ridurre le emissioni del 42% entro il 2030 rispetto ai livelli del 2005. Tutte le quote di emissione dell'ETS 2 saranno messe all'asta. Gli Stati membri saranno tenuti a utilizzare i ricavi dell'ETS 2 per misure climatiche e sociali e dovranno riferire su come vengono spesi questi fondi. Una parte dei ricavi sarà utilizzata per sostenere le famiglie vulnerabili e le microimprese attraverso un Fondo Sociale per il Clima (SCF) dedicato ad attenuare l'impatto dell'ETS 2 sui gruppi vulnerabili. Il Fondo Sociale per il Clima fornirà finanziamenti per garantire una transizione equa e inclusiva verso la neutralità climatica. Il recepimento della Direttiva RED III. Arriva l’8 ottobre 2025, con sei mesi di ritardo e molti richiami dall’Europa, il primo ok al Decreto di recepimento della RED III. Si tratta di uno “Schema di Decreto” che non è pertanto ancora definitivo e deve ancora completare l’iter di approvazione: si dovranno esprimere le Commissioni parlamentari competenti entro il 19 novembre 2025. Ci sono importanti variazioni rispetto al Decreto dell’8 novembre 2021, n. 199 di recepimento del RED II. Il Decreto di recepimento RED III n° 324 alza dal 30% al 39,4% l’obiettivo nazionale relativo alla quota di rinnovabili nel consumo energetico finale lordo. Di contro abbassa il target di incremento delle green energy nei consumi finali per riscaldamento e raffrescamento a 0,8 punti percentuali come media annuale calcolata dal 2021 al 2025 e ad almeno 1,1 punti percentuali dal 2026 al 2030, rendendoli però obbligatori anziché indicativi. Viene aggiunto un obiettivo nazionale indicativo relativo alla quota di energia rinnovabile prodotta negli edifici e nelle loro vicinanze di almeno il 40,1% nel 2030. Il testo sottolinea inoltre che il target nazionale indicativo per l’aumento delle FER usate a scopi finali energetici e non energetici nel settore dell’industria dovrebbe essere di almeno 1,6 punti percentuali dal 2026 al 2030 in media annuale come quella calcolata per il periodo dal 2021 al 2025. Sempre in ambito industriale prevede che un 5% della nuova capacità rinnovabile installata entro la fine del decennio dovrà provenire da tecnologie innovative, ossia da soluzioni che migliorano una tecnologia rinnovabile di punta comparabile o che ne rendano pienamente sfruttabile una non pienamente commercializzata. Non possiamo fare a meno di sollevare ampie riserve sul mancato recepimento della direttiva EED (UE/2023/1791) sull’efficienza energetica. L'11 ottobre è scaduto il termine ultimo per il recepimento da parte dei Paesi dell'UE delle disposizioni chiave della Direttiva EED. L’idrogeno green. Molto grave lo stop imposto alla filiera dell’idrogeno green. La RED III prevedeva l’introduzione nell’industria e nei trasporti di quote minime obbligatorie di utilizzo di RFNBO (Renewable Fuels of Non-Biological Origin), ovvero di carburanti rinnovabili di origine non biologica. Nel testo di recepimento della Direttiva trasmesso al Parlamento, queste disposizioni sono state rimosse. Con l’eliminazione dei target dal decreto RED III, viene compromesso lo sviluppo del settore idrogeno green nel nostro Paese. I target europei fissano, per l’idrogeno industriale, una quota del 42% entro il 2030 e del 60% entro il 2035, mentre nei trasporti è prevista una quota dell’1% entro il 2030. Anche per l’idrogeno resta dunque protagonista in Italia il gas naturale (CH4) che ancora oggi dà la gran parte dell’idrogeno industriale al prezzo minore. Nessuna attenzione viene viceversa dedicata all’idrogeno green, derivato dall’elettrolisi dell’acqua (H2O) con energia elettrica rinnovabile, che pure, secondo il PNRR, avrebbe dovuto essere il protagonista della transizione energetica. I biocombustibili. Nella visione della transizione energetica del nostro governo i biocombustibili hanno un ruolo molto al di là delle loro effettive potenzialità, nel malcelato intento di allungare la vita alle motorizzazioni ed alle caldaie fossili endotermiche[1]. Se il loro pregio è di andare in dubbio pareggio con le emissioni di CO2, per tutto il resto si comportano talvolta anche peggio degli equivalenti fossili, in particolare per gli impatti sulla salute umana, sulla biodiversità e per gli usi dei suoli in agricolture non alimentari dove danno luogo a bisogni energetici, idrici e chimici ben noti. Dalla canna da zucchero ai residui forestali, si fa etanolo e biodiesel a costi elevati, dubbia neutralità climatica e niente DNSH1. I biocarburanti rappresentano attualmente appena il 5% del consumo energetico globale nei trasporti stradali. La produzione mondiale di biocarburanti è di circa 200 milioni di tonnellate nel 2023. Sono due le tipologie principali: il bioetanolo (alcol, CH3CH2OH) costituisce circa il 65% del totale, ottenuto attraverso la fermentazione degli zuccheri presenti in vegetali come mais e canna da zucchero e il biodiesel per il 30% del mercato, derivato dalla trasformazione di oli vegetali provenienti da colza, soia e girasole. Negli ultimi anni si è tentato l’utilizzo di materiale cellulosico e colture di copertura. All’inizio di quest’anno il biodiesel costava circa 1,10 $/l, contro gli 0,84 $/l del diesel convenzionale. Per il trasporto stradale e merci, l’elettrificazione risulta essere l’opzione senza pari più conveniente, oltre a garantire benefici aggiuntivi come la riduzione dell’inquinamento acustico e atmosferico. L’amministrazione Trump sta modificando i metodi di calcolo delle emissioni totali escludendo il calcolo dell’uso indiretto del suolo e così rendono i biocarburanti apparentemente più rispettosi dell’ambiente. I combustibili rinnovabili di origine non biologica si sintetizzano invece a partire dall’idrogeno industriale. La bozza di recepimento mette mano anche all’articolo sugli incentivi in materia di biogas e biometano introducendo nuovi obiettivi. In particolare il contributo dei combustibili rinnovabili di origine non biologica usati a scopi finali energetici e non energetici rispetto all’idrogeno usato per scopi finali energetici e non energetici nell’industria deve essere pari ad almeno il 42 % entro il 2030 e il 60 % entro il 2035. Un primo bilancio. In sostanza la Direttiva europea RED III contiene una serie di misure volte a: • Fissare un obiettivo vincolante per l'Unione di raggiungere almeno il 42,5% di energia da fonti rinnovabili sul consumo finale lordo di energia entro il 2030, con l'ambizione di arrivare al 45%. Questo rappresenta un aumento significativo rispetto ai precedenti obiettivi. • Semplificare e accelerare le procedure burocratiche per l'autorizzazione di nuovi impianti a energia rinnovabile che hanno rappresentato un ostacolo significativo alla loro diffusione. Dichiarare lo sviluppo delle energie rinnovabili, degli impianti di stoccaggio e delle infrastrutture di rete come di "prevalente interesse pubblico", contribuendo a limitare dispute locali e ritardi. • Promuovere l'uso della biomassa assicurando al contempo che la sua raccolta e utilizzo siano sostenibili, evitando impatti negativi sulla qualità del suolo e sulla biodiversità. • Sfruttare il potenziale di integrazione delle energie rinnovabili nei consumi finali in settori chiave come quello degli edifici anche attraverso l’individuazione di obiettivi per l'aumento della quota di rinnovabili nel settore del riscaldamento e raffreddamento degli edifici. In realtà il nostro paese è in grave ritardo rispetto alla transizione energetica, e l’atto di governo 324 conferma l’impostazione del governo, che la rallenta (CGIL). Infatti, fissa l’obiettivo nazionale di energia da fonti rinnovabili al 2030 del 39,4%, previsto dal PNIEC, a fronte di un obiettivo europeo del 42,5, che aspira al 45%. Questo target insufficiente e inadeguato, condanna l’Italia ad alti costi energetici, problemi di inquinamento e salute pubblica, arretratezza tecnologica e perdita di opportunità industriali ed occupazionali legate allo sviluppo delle nuove filiere. Ricordiamo fra l’altro che l’inquinamento atmosferico, nel 2022, è stato responsabile di 71.800 morti premature; che la crisi climatica colpisce in modo drammatico anche il nostro territorio con 12 miliardi di danni stimati per gli eventi estremi dell’estate 2025, che la produzione industriale è in calo da 30 mesi e che la povertà energetica stimata del 2024 è di 2 milioni di famiglie. La CGIL opportunamente rimarca, in previsione della COP 30, che per rispettare i target europei, l’impegno assunto nella COP 28 di triplicare la produzione di rinnovabili al 2030 e quello di un sistema elettrico 100% rinnovabili al 2035 assunto nel G7 del 2022, e per dare un responsabile contributo al contrasto al cambiamento climatico, il nostro Paese debba destinare al risparmio e all’efficienza energetica, all’economia circolare e allo sviluppo delle rinnovabili (impianti, reti, interconnessioni elettriche, sistemi di accumulo, elettrificazione dei consumi) tutti i nuovi investimenti, senza aggravi sulle bollette, e pianificare il phase-out dalle fonti fossili, attivando una governance democratica e partecipata per anticipare e pianificare una “giusta transizione”, attivando politiche industriali, misure e risorse per lo sviluppo delle filiere strategiche per la decarbonizzazione. Inaccettabile l’ipotesi di spostare al 2038 il phase out del carbone. Sono azioni mirate a fermare la transizione energetica e far sopravvivere l’insostenibile sistema produttivo fossile, puntando su un impossibile e diseconomico passaggio diretto da gas e carbone a nucleare, CCS e altre soluzioni irrealistiche in nome della neutralità tecnologica e della gradualità. Anziché semplificare le procedure, l’Italia ha introdotto ulteriori livelli di complessità e incertezza giuridica (ANEV), ostacolando ulteriormente i progressi e non prevede sanzioni in caso di ritardi. Occorre prevedere dei termini perentori, in linea con quelli indicati dal REDIII, per la finalizzazione dei procedimenti autorizzativi nonché delle sanzioni laddove non venissero rispettati. L’Italia ha adottato, nel luglio 2024, il Decreto Ministeriale “Aree Idonee”, che impone alle Regioni di mappare il proprio territorio suddividendolo in zone idonee, ordinarie, non idonee e vietate. Il decreto è stato parzialmente sospeso dal TAR del Lazio (cfr. Atto di governo N. 332). Resta incerto come tali designazioni nazionali si integreranno con la pianificazione regionale. La pratica dell’individuazione delle zone di accelerazione prima di quella delle aree idonee comporta inoltre il rischio che le due non coincidano, generando potenziali sovrapposizioni e incoerenze nella pianificazione. Questo nodo va sciolto. Al fine di risolvere i frequenti conflitti tra i pareri del MASE e del Ministero della Cultura nonché rendere più fluido il processo autorizzativo e di VIA a favore degli impianti FER, dovrebbe essere applicato il principio giuridico secondo cui le energie rinnovabili rappresentano un interesse pubblico prevalente. Occorre inoltre applicare al repowering dei vecchi impianti le facilitazioni introdotte per le zone di accelerazione. Per quanto riguarda l’utilizzo dell’energia rinnovabile nell’edilizia, l’atto di governo ha obiettivi inadeguati. La direttiva RED III indica un obiettivo finale europeo nel settore edile nel 2030 pari almeno al 49% mentre l’atto di Governo si ferma al 40,1% e il governo non ha ancora predisposto un Piano nazionale di ristrutturazione degli edifici per rendere il parco immobiliare a basse emissioni di carbonio e ad alta efficienza energetica entro il 2050, come previsto dalla direttiva europea “case green”. Deve inoltre essere eliminata la previsione dell’art. 15 di abrogare i commi 1 e 2 dell'articolo 41 del decreto legislativo 199/2021 su trasparenza e controllo dei dati delle emissioni dei biocarburanti e quelle dell’articolo 17 che giustificano la deforestazione per aumentare la produzione di biocombustibili. Per concludere, come abbiamo già argomentato, il cosiddetto concetto di neutralità tecnologica nei settori dei biocombustibili va assoggettato alla prescrizione DNSH. [1] Questo giochetto va sotto il nome di neutralità tecnologica, un concetto controverso (quindi non un principio) secondo cui la transizione energetica può essere realizzata solo attraverso un approccio flessibile alle tecnologie disponibili, non limitato a una singola soluzione, ma attraverso un mix di tecnologie che possono essere utilizzate a seconda della loro maturità ed efficacia nella riduzione delle emissioni. Il concetto di neutralità è regolato, fra le tante atre limitazioni di natura sociale, dal DNSH, un principio questa volta del “non arrecare un danno significativo” all’ambiente (Do No Significant Harm) che nasce per coniugare crescita economica e tutela dell’ecosistema, garantendo che gli investimenti siano realizzati senza pregiudicare le risorse ambientali.

Luglio 2025. Lo stato della transizione energetica visto dalle Nazioni Unite Siamo in un momento storico unico e decisivo. Nei dieci anni successivi all'adozione dell'Accordo di Parigi, le tecnologie per le energie rinnovabili hanno subito una notevole trasformazione. Con un calo spettacolare dei costi e una crescita della capacità di produzione, la diffusione a livello globale di solare, eolico e veicoli elettrici (EV) ha superato anche le proiezioni più ottimistiche e continua ad avanzare in modo esponenziale. Il mondo è pronto per una svolta nella transizione rapida e diffusa da sistemi energetici dominati dai combustibili fossili a quelli dominati da energie rinnovabili autoctone e a basso costo.

Il crollo dei costi ha fatto sì che il solare e l'eolico diventassero le fonti di elettricità in più rapida crescita nella storia, e la crescita delle energie rinnovabili sta ora superando quella dei combustibili fossili nel settore energetico. Nel 2024, le rinnovabili hanno costituito il 92,5% di tutte le nuove aggiunte di capacità elettrica e il 74% della crescita della generazione di elettricità. Tra il 2015 e il 2024, la capacità elettrica annuale globale delle rinnovabili è aumentata di circa 2.600 GW, mentre quella dei combustibili fossili è aumentata di circa 640 GW. Di conseguenza, le quote di combustibili fossili e rinnovabili nella capacità elettrica installata a livello globale sono ora quasi 1:1. In termini di generazione annuale di elettricità a livello globale, le rinnovabili sono aumentate di 4.470 TWh (81%), mentre i combustibili fossili sono aumentati di 2.150 TWh (13%). Nel frattempo, le vendite di veicoli elettrici sono aumentate del 3.300%, passando da 0,5 milioni nel 2015 a oltre 17 milioni nel 2024. Gli esperti ritengono che il solare, l'eolico e i veicoli elettrici abbiano irreversibilmente superato un punto di svolta positivo e siano entrati in un circolo virtuoso di calo dei costi e adozione diffusa. Di conseguenza, sta emergendo una nuova economia dell'energia pulita, che contribuisce alla crescita del prodotto interno lordo (PIL) e crea posti di lavoro, aiutando al contempo a disaccoppiare la crescita dalle emissioni. Gli investimenti annuali globali in energia pulita hanno superato i 2 trilioni di dollari per la prima volta nel 2024, avendo superato quelli per i combustibili fossili per la prima volta nel 2016. I posti di lavoro nel settore dell'energia pulita hanno raggiunto un totale di 34,8 milioni nel 2023, di cui 16,2 milioni nelle rinnovabili. Nel 2023, il settore ha aggiunto circa 320 miliardi di dollari all'economia globale, rappresentando il 10% della crescita del PIL a livello globale e quasi un terzo nell'Unione Europea (UE). Nel 2024, il settore dell'energia pulita ha rappresentato il 10% dell'economia della Repubblica Popolare Cinese e ha guidato un quarto della crescita del PIL del paese23. Dal 1990, la crescita economica si è disaccoppiata dalle emissioni di gas serra (GHG) per almeno cinque anni in più di 40 paesi. Accelerare la transizione dai combustibili fossili alle energie rinnovabili porta con sé una miriade di benefici sociali ed economici positivi. In particolare, le energie rinnovabili possono promuovere l'accesso, l'accessibilità economica e la sicurezza energetica. Circa il 74% della popolazione mondiale vive in paesi che sono importatori netti di combustibili fossili. La dipendenza dalle importazioni di combustibili fossili espone i paesi a prezzi volatili, interruzioni delle forniture e turbolenze geopolitiche. A seguito dello scoppio della guerra in Ucraina all'inizio del 2022, il prezzo del gas naturale - e di conseguenza i prezzi dell'elettricità in alcuni mercati - ha raggiunto livelli record, mentre i prezzi del petrolio hanno toccato il loro livello più alto dal 2008. Ciò ha aumentato direttamente i costi di riscaldamento, raffreddamento, illuminazione e mobilità, e ha indirettamente spinto verso l'alto i costi di altri beni e servizi lungo le catene di approvvigionamento globali, esacerbando la crisi del costo della vita nel 2022. In media, i consumatori di tutto il mondo hanno speso il 20% in più per le bollette energetiche rispetto alla media dei cinque anni precedenti; l'aumento è stato molto maggiore per i consumatori che vivono in paesi con un'elevata dipendenza dall'importazione di gas. I sistemi basati sulle energie rinnovabili, sia centralizzati che decentralizzati, offrono anche le soluzioni più economiche e veloci per garantire l'accesso universale all'energia pulita entro il 2030. La combinazione di soluzioni rinnovabili connesse alla rete, a mini-reti e fuori rete può essere sfruttata per fornire un accesso rapido e duraturo, specialmente in luoghi rurali difficili da raggiungere dove vivono otto persone su dieci senza accesso all'elettricità. Soluzioni solari autonome e fuori rete hanno servito in totale 490 milioni di persone entro il 2022. Numerosi studi dimostrano che l'adozione sistematica delle energie rinnovabili e i miglioramenti nell'efficienza energetica, combinati con politiche progressive, possono continuare a portare a guadagni netti in termini di posti di lavoro, PIL e altri benefici sociali man mano che la transizione progredisce nel breve, medio e lungo termine. L'implementazione di micro-reti di energia rinnovabile su piccola scala nei paesi in via di sviluppo ha dimostrato di contribuire in modo significativo allo sviluppo sostenibile migliorando i mezzi di sussistenza, riducendo la povertà e l'esposizione all'inquinamento e migliorando la sicurezza alimentare, la salute e l'istruzione37. Nonostante ciò, le energie rinnovabili non stanno sostituendo i combustibili fossili nei sistemi energetici al ritmo e alla scala necessari. Per consentire a tutti i paesi di cogliere i benefici dell'economia emergente dell'energia pulita, sarà necessario superare barriere strutturali e sfide importanti. Queste includono: lo sviluppo di quadri politici e normativi che forniscano condizioni di parità per l'energia pulita; la priorità alla modernizzazione e all'espansione di infrastrutture energetiche abilitanti critiche come reti e stoccaggio; il miglioramento della resilienza e della diversità delle catene di approvvigionamento di energia pulita; l'aumento della disponibilità, accessibilità e convenienza dei finanziamenti per la transizione energetica per le economie in via di sviluppo; e l'affronto della resistenza politica da parte degli interessi consolidati dei combustibili fossili. La diffusione e gli investimenti nelle tecnologie per le energie rinnovabili sono stati finora altamente concentrati nelle economie avanzate e in Cina.

Dei 4.448 GW di capacità rinnovabile totale installata a livello globale alla fine del 2024, il 41% era in Cina, il 39% nei paesi OCSE e quasi la metà del restante 20% in Brasile e India. L'Africa rappresentava solo l'1,5%, nonostante rappresenti l'85% della popolazione globale senza accesso all'elettricità e nonostante possieda un potenziale di risorse rinnovabili dieci volte superiore alla domanda di elettricità prevista per il continente nel 2040 in uno scenario allineato a 1,5 °C. Da quando l'Accordo di Parigi è entrato in vigore nel 2016, meno di un dollaro su cinque investiti in energia pulita è andato ai mercati emergenti e alle economie in via di sviluppo (EMDE) al di fuori della Cina. La concentrazione geografica della lavorazione delle materie prime e della capacità di produzione per le tecnologie di energia pulita crea anche rischi per la sicurezza e la resilienza delle catene di approvvigionamento. Oltre a questa concentrazione geografica, la diffusione delle tecnologie basate sulle rinnovabili è stata finora confinata principalmente ai settori della produzione di energia e del trasporto leggero. Ciò, combinato con i progressi limitati nel miglioramento dell'efficienza energetica e nell'elettrificazione di tutti i settori di uso finale, nonché con la continua espansione dei combustibili fossili, significa che la quota di combustibili fossili nell'offerta totale di energia globale è diminuita solo dall'83% all'80% tra il 2015 e il 2024. A livello nazionale, i governi devono anche fare di più per creare le condizioni favorevoli per attrarre investimenti e guidare l'implementazione52. Politiche discordanti possono ostacolare e minare i progressi. I sussidi governativi per i combustibili fossili rimangono inoltre elevati, mentre un'efficace tariffazione del carbonio rimane insufficiente. Strategie energetiche nazionali a lungo termine e integrate sono uno strumento di pianificazione vitale per guidare la transizione verso un sistema energetico a zero emissioni nette e sempre più dominato dalle energie rinnovabili, ma pochi paesi hanno sviluppato tali tabelle di marcia. Gli investimenti in ritardo nell'espansione e nella modernizzazione delle reti elettriche significano anche che le reti stanno diventando un collo di bottiglia per la transizione energetica: almeno 3.000 GW di progetti di energia rinnovabile sono in attesa nelle code di connessione alla rete. La sfida più cruciale risiede nell'aumentare i finanziamenti e gli investimenti per la transizione verso l'energia pulita per gli EMDE al di là della Cina. Per mantenere a portata di mano il limite di 1,5°C dell'Accordo di Parigi e realizzare gli Obiettivi di Sviluppo Sostenibile (SDG), gli esperti stimano che la spesa annuale per l'energia pulita in questi paesi dovrà aumentare di circa cinque-sette volte rispetto ai livelli del 2022 per raggiungere 1,4-1,9 trilioni di dollari all'anno entro il 2030, e oltre 2 trilioni di dollari all'anno entro il 2035. Ciò dipende dall'affrontare le barriere persistenti e sistemiche nell'architettura finanziaria internazionale, dal demistificare i rischi percepiti e dall'affrontare i rischi reali per abbassare il costo del capitale, sia per i finanziamenti di debito che di equity59. Ad esempio, il costo del capitale per i progetti solari FV su scala industriale negli EMDE è ben più del doppio rispetto a quello delle economie avanzate. Anche le politiche commerciali e gli accordi di investimento devono essere allineati con, e sostenere attivamente, la transizione verso uno sviluppo sostenibile e inclusivo, piuttosto che ostacolare i progressi. Abbiamo un'opportunità senza precedenti per investire nelle politiche, nei quadri normativi e nelle infrastrutture necessarie per capitalizzare la diminuzione dei costi, la capacità di produzione e l'abbondante dotazione di risorse delle energie rinnovabili per sbloccare la transizione a livello globale, in particolare nei paesi in via di sviluppo dove le risorse rinnovabili sono vaste e le esigenze di accesso all'energia sono maggiori. I governi, le istituzioni e i partner internazionali, le istituzioni finanziarie per lo sviluppo (DFI) e il settore privato hanno tutti ruoli vitali da svolgere. Questo rapporto delinea sei aree chiave di azione per accelerare la transizione: 1. Fornire coerenza, chiarezza e certezza politica; 2. Investire in infrastrutture abilitanti per il sistema energetico del 21° secolo; 3. Soddisfare la nuova domanda di elettricità con le energie rinnovabili, in particolare per i settori in rapida crescita come il Big Tech (in particolare per l'intelligenza artificiale (AI) e i data center; 4. Mettere le persone e l'equità al centro della transizione energetica giusta per guidare uno sviluppo economico inclusivo; 5. Potenziare la transizione aumentando la cooperazione in materia di commercio e investimenti; 6. Smantellare le barriere strutturali per mobilitare i finanziamenti per la transizione energetica per i paesi in via di sviluppo. La corsa allo sviluppo e alla diffusione di tecnologie per l'energia pulita per sostituire i combustibili fossili è l'imperativo e l'opportunità economica che definisce questo decennio. Con politiche intelligenti e pragmatiche, e una maggiore cooperazione internazionale, un sistema energetico globale pulito, sicuro, accessibile e equo è alla nostra portata. Dobbiamo cogliere le soluzioni a nostra disposizione per realizzarlo.

Febbraio 2024. La transizione energetica Il mito di Rio: la transizione fa solklevare le barche grandi e quelle piccole

Novembre 2023. Vecchie nuove suggestioni: L'energia nucleare Di seguito introduciamo gli eventi recenti che accompagnano il rilancio in Italia del nucleare civile per la produzione elettrica. Presentiamo in allegato a questo documento due ppt che illustrano i principi dell’energia nucleare civile e le prospettive dell’energia nucleare oggi, quando sta subendo un inopinato rilancio per effetto della assenza di emissioni serra degli impianti nucleari in fase di esercizio. Chi vorrà consultare questa documentazione potrà scaricarla rispettivamente da 1 e 2. Questi allegati tecnici sono stati sviluppati recentemente e in profondità prima della decisione del governo italiano di introdurre l’energia nucleare nel PNIEC e quindi, alquanto avventurosamente, nel percorso italiano della transizione energetica. È il caso di ricordare che a seguito del referendum del 2017, che ha fatto seguito al disastro di Chernobyl, il Paese ha di fatto liquidato tutta la struttura industriale e di ricerca nucleare e con essa una generazione intera di ricercatori, tecnici ed ingegneri che per qualche anno avevano portato l’Italia all’avanguardia nel mondo e alla costruzione per primi delle centrali civili più potenti. Ricordiamo anche che oggi non esistono più le specializzazioni nucleari nelle Università e negli istituti tecnici e quindi non ci sono figure tecniche disponibili sul mercato per riprendere un qualche tipo di ripresa di un settore industriale nazionale nucleare. Nei tempi della transizione i reattori nucleari, piccoli o grandi, dovremo necessariamente comprarli da altri paesi europei e li dovremo far gestire ad ingegneri di importazione. Una centrale nucleare civile non è infatti una lavatrice e gestirla comporta responsabilità di livello altissimo. La mia esperienza e la mia età mi consentono di testimoniarvi che, pur in un momento in cui la tecnologia nucleare in Italia era al massimo storico, l’Enel preferì affidare la direzione della nuova centrale nucleare bollente di Caorso ad un giovane e, vi assicuro, simpatico e disponibile giovane ingegnere di colore della General Electric californiana.

I reattori SMR, piccoli e modulari. Questo documento vuole valutare il rilancio che, controcorrente, propone per il nuovo governo italiano una caratterizzazione fortemente identitaria, a costo però di una serie preoccupante di improvvisazioni. Si comincia dal problema di rimontare la volontà degli italiani espressa in due referendum, l’ultimo in pieno governo di centrodestra. Supponendo che oggi gli italiani siano in maggioranza favorevoli, si andrebbe ad un rilancio del nucleare civile mobilitando una inesistente classe di tecnici, ricercatori ed esperti che il paese avrebbe ancora, laddove ciò vale solo per la fisica e l’ingegneria dei progetti internazionali per la fusione e i plasmi, non per la fissione. Si confida, non si capisce con quale grado di ingenuità e di disinformazione, sugli SMR, piccoli reattori di quarta generazione. Al mondo non ne esiste alcuno e sul mercato potrebbero essere portati in occidente, nei tempi del Ministro, da Francia; UK e USA solo i reattori di III generazione ed anche meno con cui camminano da tempo i sottomarini militari nucleari. Ci sono reiterate offerte da parte della Rolls Royce in UK che non sarebbero di IV generazione. Lo stesso potrebbe fare la Francia con una edizione in miniatura dei suoi PWR 3 e mezzo (un mezzo alquanto misterioso), che oggi sarebbero prodotti da EDF, nazionalizzata dal governo perché in totale dissesto finanziario. Dal dopoguerra in avanti i reattori piccoli sono stati sviluppati e provati in gran numero per le applicazioni più diverse, militari, spaziali, marine e per l’irrisolta questione del trattamento delle scorie nucleari, quantomeno al fine di degradare i radionuclidi di più lunga durata. Si faccia attenzione a non confondere gli SMR con la quarta generazione. Quest’ultima è una specifica di innovazione e di sicurezza, non una particolare macchina, pur se ancora imprecisa nella definizione. Ha tre obiettivi principali: sicurezza nucleare, riduzione dei rifiuti radioattivi e miglioramento della gestione dei rifiuti in loco e fuori sito. Si prevede inoltre che la quarta generazione disponga di un design industriale avanzato per aumentare l’efficienza del ciclo del combustibile. Tutte le previsioni concordano sul fatto uno degli SMR, una volta ingegnerizzato, costerebbe non meno di 2 miliardi di euro per circa 300 MWe, che darebbero energia elettrica con un LCOE intorno ai 140 € per MWh, oggi più del doppio del costo livellato delle fonti rinnovabili. 300 MW si fanno oggi con pochi pannelli e poche pale eoliche. Queste fonti sono ancora su un percorso in forte apprendimento. Quale apprendimento si potrebbe determinare sul mercato invece per il nucleare, la cui tecnologia è addirittura vecchia e il cui combustibile aumenta costantemente di prezzo? Il governo italiano ha comunicato in questi giorni di aver promosso e sottoscritto un memorandum of understanding per lo sviluppo di un progetto belga di SMR di IV generazione con tecnologia fast e raffreddamento a piombo/bismuto, un eutettico metallico che fonde oltre i 300 °C e bolle poco oltre i 1600°C. Hanno firmato il memorandum Ansaldo Nucleare, Enea, Raten, Sck Cen e Westinghouse. Agli Stati generali della Green economy di novembre autorevoli imprenditori dell’energia hanno rimarcato che un SMR, per fare quei prezzi dell’elettricità, dovrebbe lavorare per 8000 ore all’anno, anche perché il nucleare non si accende o spegne a piacimento né in tempi brevi. Che succederebbe, dicono, alle aste delle ore di punta del solare, quando l’energia rinnovabile costa niente? Bisognerebbe dispacciare per legge il nucleare che costa sempre uguale? Se così dovesse essere, dicono quegli industriali, nessuno più investirebbe sulle fonti rinnovabili, Che fine farebbe la transizione? Il nucleare nella tassonomia europea green. La tassonomia originaria 2020/852, cioè la classificazione delle attività su cui è possibile investire per non creare danno significativo all’ambiente, si aggiunge nel marzo 2022 l’energia nucleare come fonte sostenibile sotto la pressione del governo francese. Di conseguenza, molti investitori che scelgono di investire in un pacchetto green potrebbero avere i loro risparmi investiti in queste tecnologie anche a loro insaputa. Rimandiamo ad una analisi approfondita sull’argomento datata 2022. Il Parlamento europeo non ha posto veto all’atto delegato sulla tassonomia europea che include il nucleare tra le tecnologie sostenibili. Il voto è avvenuto, nella sessione plenaria del Parlamento europeo riunitosi il 6 luglio 2022 a Strasburgo, con 278 favorevoli e 328 contrari. Sarebbero serviti 353 voti per raggiungere la maggioranza assoluta necessaria per rigettare il provvedimento della Commissione europea. Poco dopo l’adozione della tassonomia UE, nel luglio 2022, Electricité de France ha annunciato l’intenzione di sostenere il finanziamento dei suoi reattori nucleari, vecchi e in cattivo stato, emettendo obbligazioni verdi coerenti con la tassonomia. Nella primavera del 2023 una serie di associazioni ha presentato ricorso presso la Corte di Giustizia europea contro la decisione della Commissione europea di includere l’energia nucleare nel regolamento sulla tassonomia, dopo che lo scorso 8 febbraio, la Commissione aveva respinto la richiesta di annullamento. I ricorrenti ufficiali della causa sono gli uffici europei di Greenpeace in Germania, Francia, Spagna, Italia, Belgio, Lussemburgo, Europa centrale e orientale e l’Unità europea di Greenpeace. Separatamente, ClientEarth, l’Ufficio per le politiche europee del WWF, BUND (Amici della Terra Germania) e Transport and Environment stanno sfidando la Commissione europea per l’inclusione del nucleare e del gas nella tassonomia. Anche il governo austriaco ha chiesto alla Corte di annullare questa operazione di greenwashing della Commissione. Per il nucleare sono previste tre attività:

Con le seguenti ulteriori limitazioni. Le emissioni devono essere verificate da una terza parte indipendente. Si devono rispettare i criteri di adeguatezza, sicurezza, efficacia. Gli scarichi radioattivi nell'aria, nei corpi idrici e nel suolo devono essere conformi alle direttive Euratom. Il combustibile esaurito e i rifiuti radioattivi devono essere gestiti in modo responsabile e sicuro conformemente alle direttive Euratom. La Direttiva 2011/70/Euratom del Consiglio del 19 luglio 2011 stabilisce che ciascuno Stato membro ha la responsabilità ultima riguardo alla gestione del combustibile esaurito e dei rifiuti radioattivi generati nel suo territorio, e che a tale scopo dovrà quindi provvedere ad individuare una soluzione per la loro sistemazione definitiva. L'energia nucleare da fissione è ovviamente conforme alla soglia dei 100 g di CO2eq/kWh, imposta per le fonti accreditabili dalla tassonomia, ma evidentemente non soddisfa il criterio del do no significant harm (Dnsh), che stabilisce che nessun investimento green può essere fatto su attività che soddisfano uno o più obiettivi ma ne danneggiano altri. A marzo 2020 un documento ufficiale del Teg stabilisce che l’inclusione del nucleare nella tassonomia non è consigliabile in primis perché il trattamento delle scorie dell’energia nucleare non soddisfa il principio Dnsh. In risposta, la Commissione europea ha chiesto al suo Centro comune di ricerca, il Jrc di Ispra, che ricordiamo essere stato in origine il principale centro europeo comune di sviluppo dell’energia da fissione nucleare da cui sono nati i centri di ricerca italiani, Cnrn, Cnen (oggi Enea), di valutare l'assenza di danni ambientali significativi causati dall'energia nucleare. Nel marzo 2021 il Jrc pubblica una relazione in cui sostiene incredibilmente che l’energia nucleare non fa danni alla salute umana o dell’ambiente più di qualsiasi altra tecnologia energetica inclusa nella tassonomia. Concede però che gli incidenti gravi, pur se eventi con probabilità estremamente bassa, hanno conseguenze potenzialmente gravi e non possono essere esclusi con certezza al 100%. Jrc riceve finanziamenti dall’Euratom, fondata nel 1958 per sviluppare un mercato comune europeo per l’energia atomica. Si tratta di 532 M€ tra 2021 e 2025. Sappiamo che non è un modo giusto di mettere in dubbio la correttezza dei ricercatori del Jrc, ma non è opportuno affidare incarichi a soggetti in conflitto di interessi. Lo Sheer (Comitato scientifico sulla salute, ambiente e rischi emergenti) ha valutato il lavoro svolto dal Jrc, evidenziando diverse carenze: ci sono alcuni risultati in cui il rapporto è incompleto e richiede di essere rafforzato con ulteriori prove o con considerazioni approfondite su molti punti. Tra essi la insufficiente valutazione dei rischi a lungo termine delle scorie radioattive, la violazione dell’economia circolare e il rischio di incidenti gravi. Il Gruppo di esperti sulle protezioni dalle radiazioni e gestione rifiuti ex art. 31 del trattato Euratom valuta positivamente, ça va sans dire, il documento del Jrc, ma con l’opposizione della loro esperta Claudia Engelhardt che denuncia la violazione dei principi chi inquina paga, di non imporre un carico iniquo sulle future generazioni, sui costi, sulla proliferazione e sicurezza nucleare, sul rischio incidenti gravi potenzialmente causati da fattori umani, eventi naturali, ma anche da attentati terroristici. L’Engelhardt dichiara che l'energia nucleare chiaramente non soddisfa il criterio Dnsh e non è sostenibile. Evidenzia, infine, come i tempi lunghi di stoccaggio geologico dei rifiuti radioattivi vadano collegati ai futuri cambiamenti del clima, ai futuri sviluppi della società, ai comportamenti sociali nonché alla possibile perdita a lungo termine delle informazioni e delle conoscenze tecnologiche e sitologiche indispensabili. Il deposito italiano delle scorie nucleari. In Italia dopo quasi quarant’anni dal referendum del 1987 che ha posto fine all’energia nucleare in Italia non siamo riusciti né a decommissionare i reattori spenti né a realizzare alcun tipo di deposito per le scorie radioattive. Le scorie ad alta attività che non sono in giro per l’Europa per il ritrattamento giacciono nelle piscine dei reattori che le hanno generate. Le scorie a bassa attività di origine prevalentemente sanitaria giacciono dove capita, per esempio all’Enea sulla via Braccianese a pochi metri dalla borgata di Osteria Nuova. A che punto è la realizzazione del deposito nazionale in cui mettere e gestire in sicurezza i rifiuti radioattivi? L'Italia da decenni deve trovare un sito idoneo per la discarica nazionale dei rifiuti radioattivi, e deve realizzarla. Ma finora non è stato fatto nulla. Ogni volta che si pensa a un sito possibile, la popolazione e le amministrazioni locali insorgono. Nel 2003, quando il governo Berlusconi individuò il sito a Scanzano Jonico, in Basilicata, l'intera regione si sollevò, e il progetto fu abbandonato. All’inizio del 2021 la Sogin ha pubblicato la carta dei siti idonei, la Cnapi, che indica ben 67 collocazioni possibili. Ma il sito definitivo non è stato ancora scelto. A tre lustri dalla improvvida esperienza di Scanzano il Governo ha avviato un nuovo percorso per giungere all’individuazione dell’area idonea per il deposito. In seguito ad una prima fase di consultazione e partecipazione dei territori interessati, tenuta dalla Sogin, il 15 marzo del 2022 il ministero competente ha ricevuto la Cnai (Carta delle aree idonee), sulla quale è stata avanzata dall’Ispettorato della sicurezza nucleare (Isin) la richiesta di integrazioni e approfondimenti sui criteri di esclusione adottati dalla Sogin rispetto alle aree potenzialmente idonee. Viene inoltre comunicato dal Governo, in risposta ad un’interrogazione parlamentare, che la procedura autorizzativa del deposito contempla altresì il compimento di una Valutazione ambientale strategica (Vas); una valutazione la cui mancanza è alla base della vigente procedura d’infrazione comminata dalla Ue. Dai dati ANSA il progetto ufficiale occupa complessivamente 150 ettari: 110 per il deposito vero e proprio e 40 per un Parco tecnologico dedicato alla ricerca e alla formazione sul nucleare (e l’Enea?). Il deposito sarà costituito da 90 costruzioni in calcestruzzo armato, le "celle", con una base di 27 metri per 15,5 e un'altezza di 10 metri. All'interno saranno conservati grandi contenitori in calcestruzzo speciale, i "moduli", parallelepipedi con una base di 3 metri per 2 e 1,7 metri di altezza. Questi conterranno a loro volta i bidoni metallici dei rifiuti radioattivi stabilizzati. Nelle celle verranno sistemati circa 78.000 metri cubi di rifiuti a molto bassa o bassa attività. Una volta riempite, le celle saranno ricoperte da una collina artificiale di materiali inerti e impermeabili. L'impianto riceverà rifiuti per 40 anni. Dopo, li custodirà fino al decadimento. Secondo la Sogin, le barriere ingegneristiche del Deposito Nazionale e le caratteristiche del sito dove sarà realizzato garantiranno l'isolamento dei rifiuti radioattivi dall'ambiente per oltre 300 anni, fino al loro decadimento a livelli tali da risultare trascurabili per la salute dell'uomo e l'ambiente. Nei 300 anni necessari a far decadere la radioattività, la struttura sarà monitorata per assicurare la massima efficienza delle barriere. Resterà inoltre operativa una rete di monitoraggio ambientale e radiologico nei dintorni del sito. In un'apposita area del deposito, sarà realizzato un complesso di edifici per lo stoccaggio di lungo periodo di circa 17.000 metri cubi di rifiuti a media e alta attività. Sono le scorie più pericolose, quelle che rimangono radioattive per migliaia di anni. Queste resteranno temporaneamente al Deposito, per poi essere sistemate definitivamente in un deposito geologico sotterraneo, ahimè ancora da individuare. L'impianto costerà 900 M€, finanziati con le bollette elettriche che finanzieranno altresì la gestione dei rifiuti dalle centrali atomiche. Per gli altri rifiuti (ad esempio quelli medicali) ci sarà una tariffa di conferimento, a carico di chi li produce. Sogin calcola che la mancata costruzione della struttura nazionale costi al paese da 1 a 4 milioni all'anno per ciascun sito dove si trova un deposito. Si genererebbero 4.000 posti di lavoro l'anno per 4 anni di cantiere, diretti (2.000 fra interni ed esterni), indiretti (1.200) e indotti (1.000). Durante la fase di esercizio, invece, l'occupazione diretta è stimata in circa 700 addetti, fra interni ed esterni, con un indotto che può incrementare l'occupazione fino a circa 1.000 job. Il territorio che ospiterà il Deposito Nazionale riceverà un contributo economico. Agli Stati Generali della Green Economy di Rimini, all’inizio di novembre, su richiesta esplicita della Fondazione per lo Sviluppo sostenibile, il Ministro del MASE Pichetto Fratin ha dichiarato che allocherà il deposito entro questo Natale e lo realizzerà entro la legislatura.

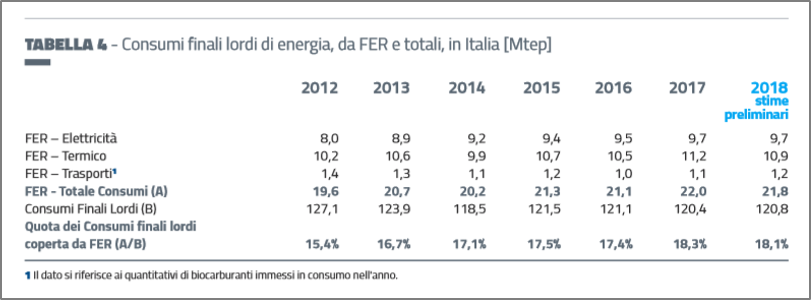

13 Ottobre 2022: Il punto sull’energia in Italia al 2021 di Toni Federico Energia primaria La disponibilità di energia lorda al 2021 in Italia è di 153 Mtep con un rimbalzo del 6,5% rispetto al 2020. Il recupero post-pandemico è incompleto poiché nel 2019 disponevamo di 158 Mtep. I consumi finali sono pari a 115,6 Mtep, +5,7% rispetto al 2020. L’intensità energetica del PIL risale a 91,2 gep/€ (MITE). I quadri dell’energia primaria (MITE) sono nella seguente tabella:

Il consumo di gas naturale al 2021 è di 76,2 Gmc (SNAM Rete gas) di cui 26 Gmc vanno alla generazione elettrica. La vicenda del gas merita un approfondimento. Da Italy for Climate ricaviamo i dati delle due figure seguenti che danno il quadro al 2021 dell’approvvigionamento del gas consumato dalle varie provenienze e la composizione delle importazioni di combustibili fossili dai quatto paesi che ce ne forniscono la maggior parte. Inutile dire che il quadro 2022 è profondamente cambiato con una riduzione sostanziale del gas in arrivo dalla Federazione Russa.

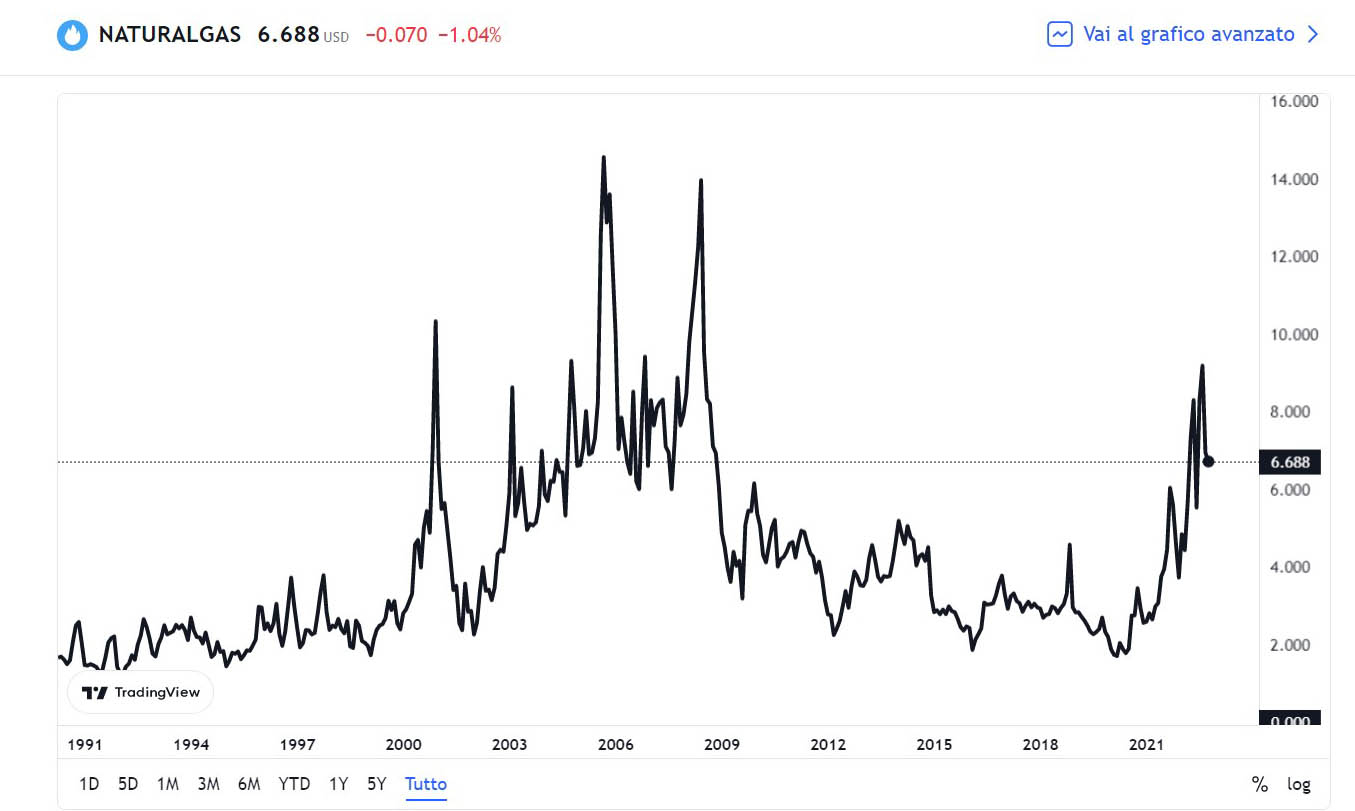

Ben altra questione è quella del prezzo del gas, causa massima dell’attuale crisi, in particolare in Europa. La stortura e il fallimento autolesionistico del mercato del gas è cosa evidente. Si prevede che nel 2022 il prezzo del gas naturale in Europa raggiungerà circa 34 US$ costanti per milione di unità termiche britanniche, Btu, rispetto ai 6,9 US$ del mercato odierno negli Stati Uniti (nella figura seguente).

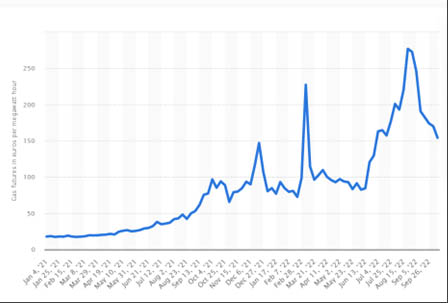

Il prezzo del gas al mercato TTF di Amsterdam, quotato com’è noto in €/MWh e tutt’altra storia. A inizio 2021 pagavamo ancora 20 €/MWh, ma già alla fine dell’anno, ben prima del conflitto in Ucraina, il prezzo era già a 100 €/MWh.

(*) Per raccordare i due sistemi di misura annotiamo che 1 Smc di gas naturale dà 10,69 kWh; 1MMBtu = un milione di Btu = 27,096 metri cubi di gas naturale = 289,656 kWh. Di qui discende che: 6,688 US$/MMBtu = 0,2468 US$/mc = 23,1 US$/MWh cioè che oggi, 10 ottobre 2021, noi paghiamo il gas naturale 154 €/MWh, poco meno di 7 volte di più del mercato americano e quasi due volte il prezzo di inizio anno, essendo arrivati in agosto a pagarlo quattro volte e mezzo.

Usi finali dell’energia e consumi elettrici Il quadro degli usi finali dell’energia per i settori di interesse, con il dettaglio delle rinnovabili, è raffigurato nella tabella seguente (MITE, GSE):

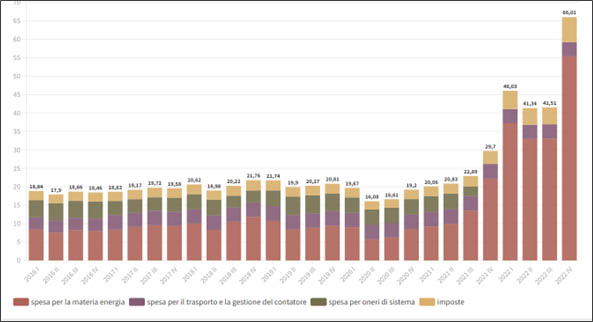

I consumi elettrici in Italia al 2021 sono pari a 317,6 TWh, in aumento del 5,5% rispetto al 2020 ma al di sotto dello 0,6% rispetto al 2019. Le perdite di conversione sono del 9,9% e portano il fabbisogno sale a 348 TWh (TERNA). La produzione in Italia nel 2021 è pari a 284,7 TWh e richiede una importazione di 33 TWh pari al 10,4% del consumo totale del 2021. Il PUN, prezzo unitario dell’energia elettrica è stato in perenne salita nel 2021, come riflesso diretto dell’impennata del prezzo del gas naturale cui, è ormai noto, sono stati ancorati i prezzi dell’elettricità per le imprese e per le famiglie. La tendenza è in aggravamento, tanto che il PUN è stato rilevato nella media di ottobre 2022 a 276,4 €/MWh. La figura riporta la preoccupante serie storica in €cent/kWh del prezzo dell’energia elettrica per le famiglie, anche per il 2022 (ARERA).

Il quadro degli usi finali dell’energia per i settori di interesse, con il dettaglio delle rinnovabili, è raffigurato nella tabella seguente (MITE, GSE):

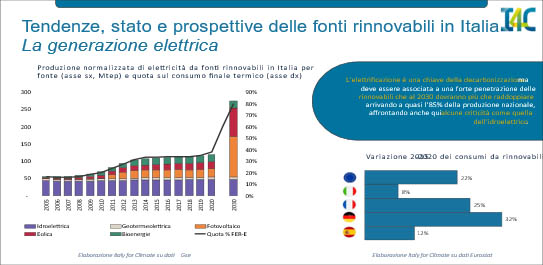

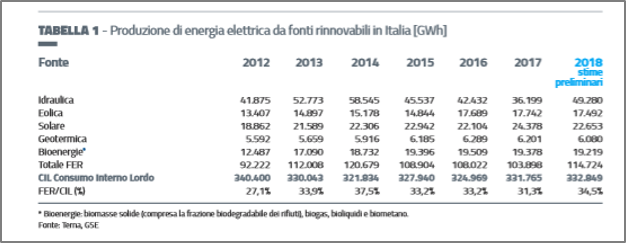

Citiamo, da Italy for climate, il percorso di sviluppo mondiale delle fonti rinnovabili per la generazione elettrica (figura seguente):

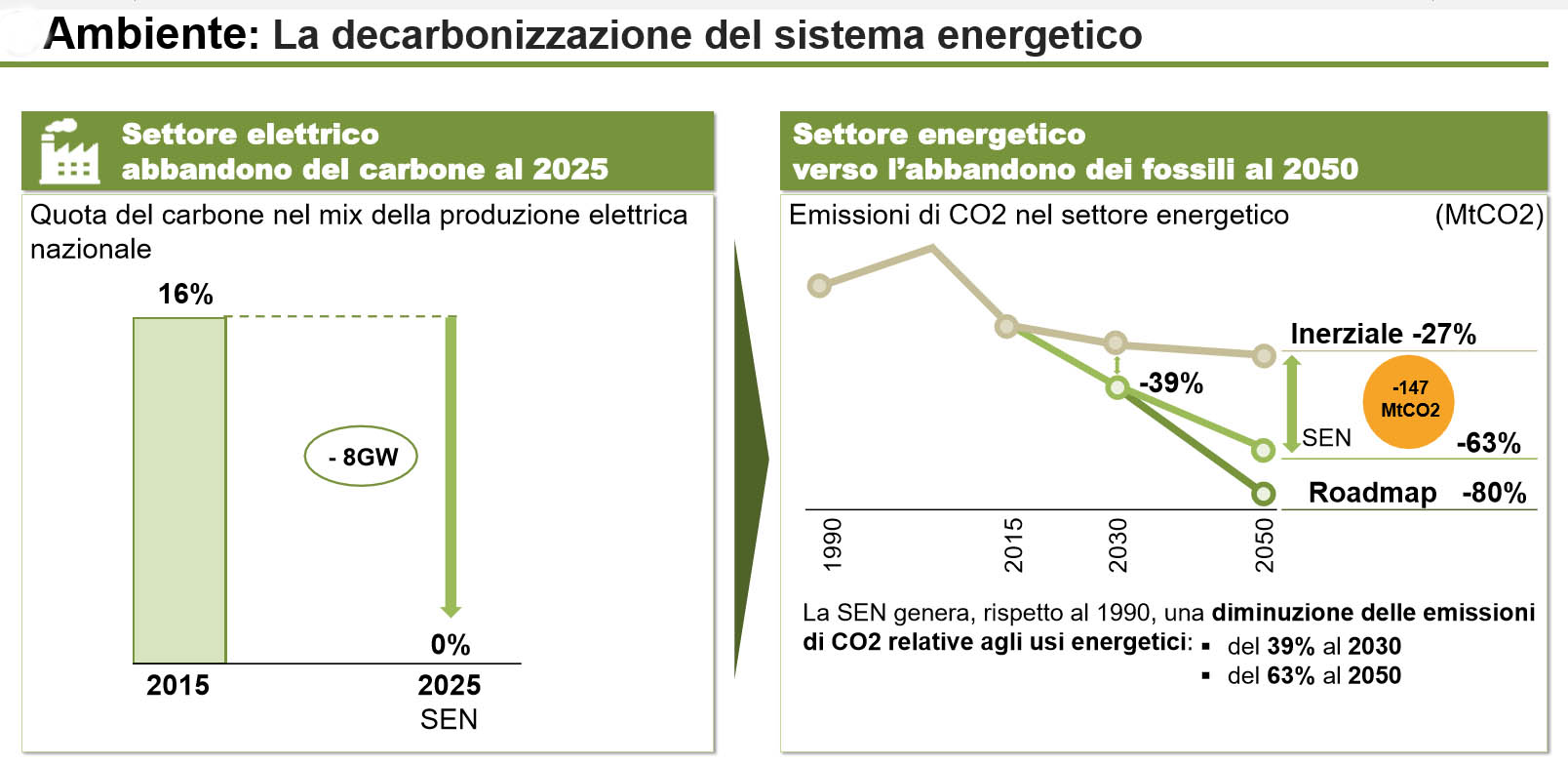

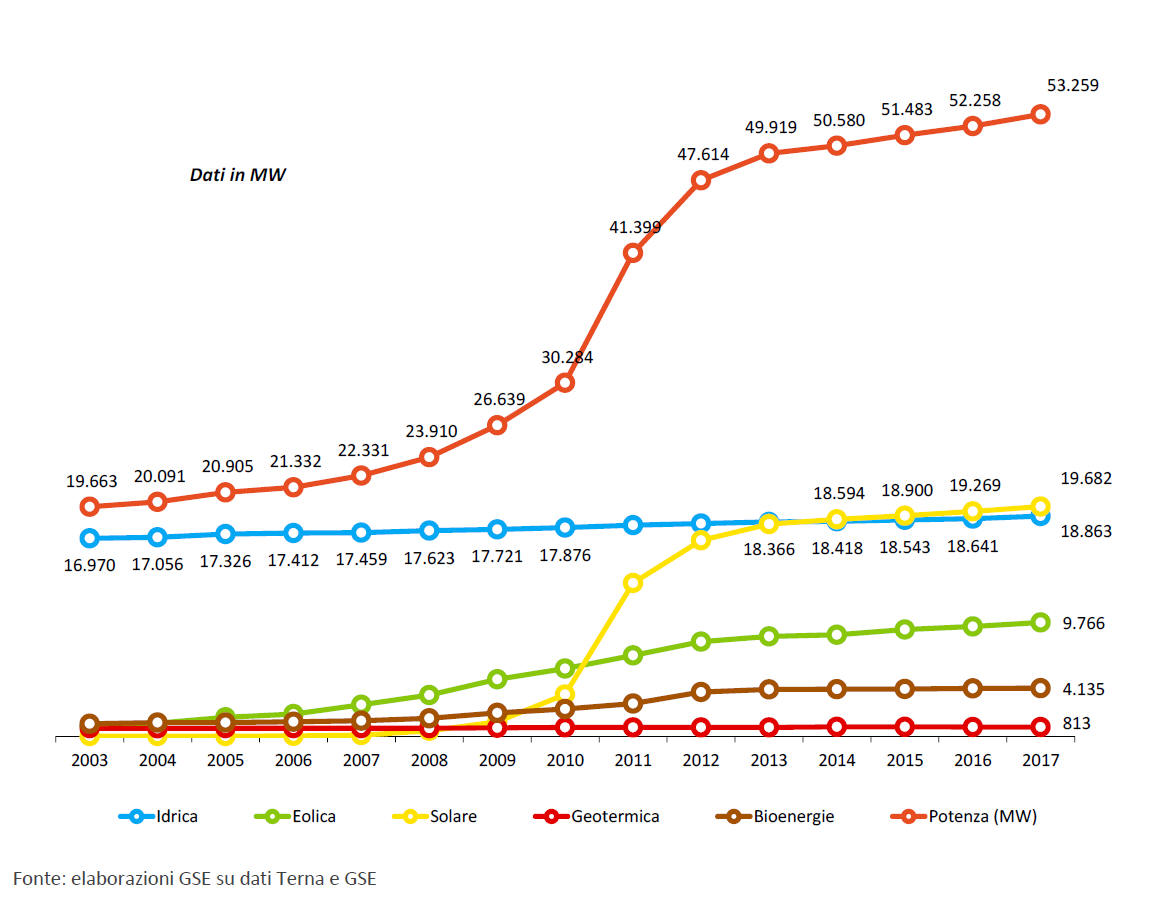

Per seguire il processo di decarbonizzazione in Italia ricordiamo l’impegno del PNIEC per il phase-out totale al 2025. Al momento, su 7 GW installati a carbone, solo 1 GW risulta dismesso, pari al 14%. L’energia rinnovabile, ai sensi del REPowerEU nell’ultima versione dovrà arrivare al 45% nel 2030, cioè più che raddoppiare rispetto al 19,5% del 2021. L’energia elettrica rinnovabile dovrà dunque passare dall’attuale 36% almeno all’80% nel 2030, cioè più che raddoppiare tenendo conto dell’ipotesi che al 2030 gli usi finali dell’energia seguano le indicazioni di risparmio energetico europeo e che l’elettrificazione ne aumenterà la quota percentuale. La serie storica delle rinnovabili elettriche italiane, elaborata da Italy for climate, è nella figura seguente:

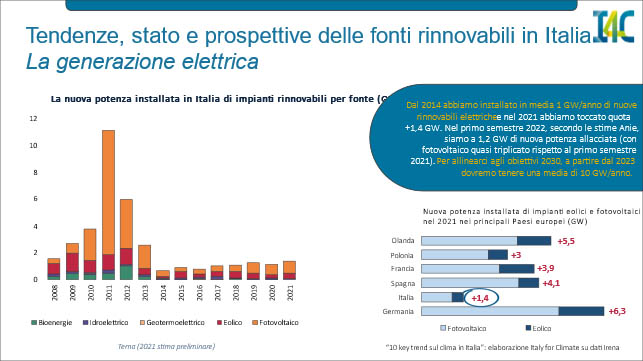

Nella figura successiva è riportata la serie storica delle installazioni nuove anno per anno degli impianti elettrici di generazione rinnovabile.

La produzione attuale elettrica da gas naturale è di 159 GWh con un consumo di 26 Gmc e quella attuale da fonti rinnovabili eolica e fotovoltaica è di 46 TWh con una potenza installata di 10,9 e, rispettivamente, di 21,6 GW, pari ad una producibilità media annuale di 1,4 TWh/GWp. Alla improbabile parità di domanda elettrica al 2030, ne consegue che per generane l’80% di energia elettrica da fonti rinnovabili, supponiamo solo eolico e solare ai rendimenti di oggi, avremo bisogno di un totale rinnovabile installato di 113 GWp, cioè di ulteriori 70 GWp circa, In progressione lineare ciò significa 7 GW all’anno. Nel primo anno, il 2021, abbiamo appena 0,9 GW di solare e 0,4 di eolico aggiuntivi, il 18,6% del dovuto. Nel quadro delineato 70 GWp di rinnovabili aggiuntive produrranno 98 TWh di energia eliminando il 62% dell’attuale consumo di gas per la generazione elettrica, 26 Gmc. Nel modello lineare si tratta di un risparmio su base annua di 1,6 Gmc di gas. Italy for climate ha prodotto un quadro sintetico degli effetti della crescita delle rinnovabili sulla diminuzione della dipendenza dall’estero (figura seguente). A titolo di confronto l'Europa a 27 dispone di un totale installato rinnovabile elettrico che sostituisce 70 Gmc di gas naturale e consente un risparmio di 99 G€. I dati sono recenti e si riferiscono al periodo Marzo - Settembre del 2022 (Bloomberg). In EU 27 più di 3/4 delle emissioni serra sono dovute alla produzione di energia. Nel semestre indicato l'Europa ha raggiunto una produzione elettrica rinnovabile del 24%, risparmiando 8 Gmc di gas naturale e 11 G€. Molti studi sono stati fatti sulla occupazione di suolo richiesta in particolare dal fotovoltaico. Consideriamo però che una parte consistente andrà sui tetti e sulle infrastrutture e che l’agrivoltaico sta dando ottimi risultati e che lo svilupperemo col PNRR. Comunque, all’aperto, l’ultimo studio US NREL dice che per 1 GWh di solare, alle latitudini medie USA, occorrono 1,6 ettari, circa 3 campi di calcio, e solo 0,8 ettari nelle zone desertiche.

Il MITE pubblica nel 2022 i dati sulla occupazione aggiuntiva determinata dalle rinnovabili (in tabella):

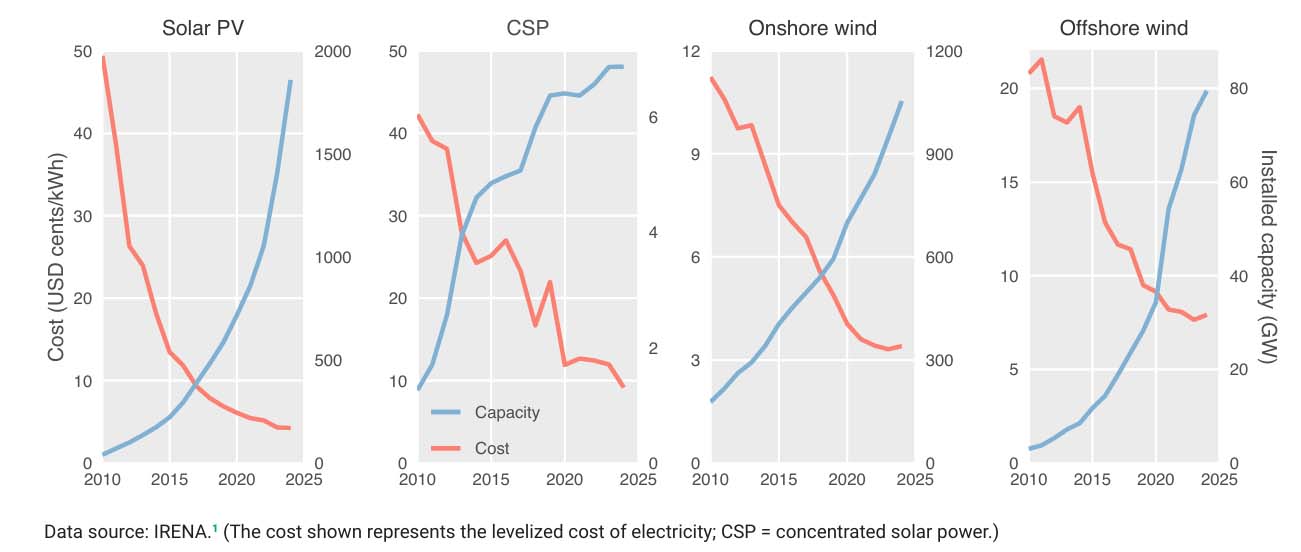

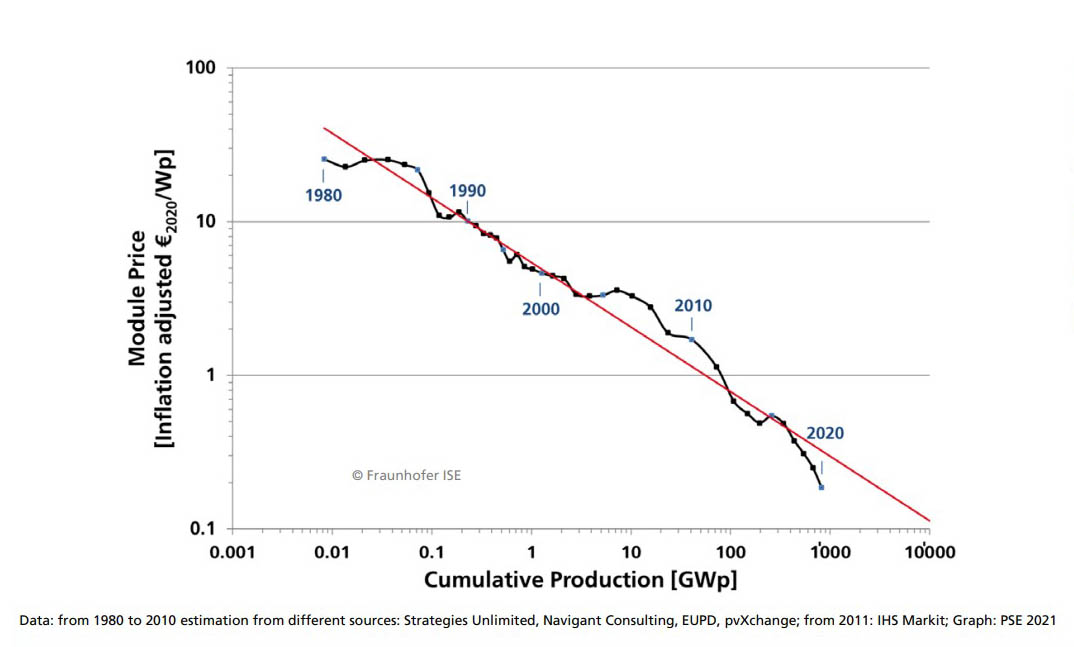

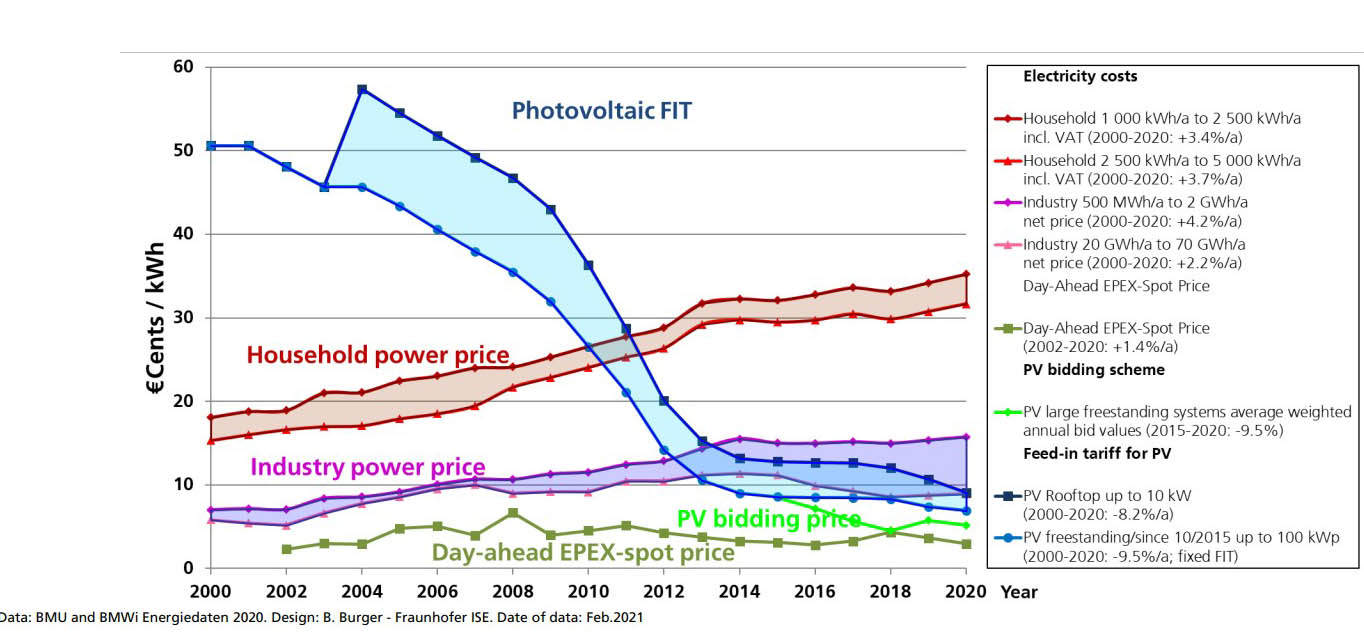

Costi di produzione e trend dell’energia elettrica rinnovabile Seguiamo il mercato del fotovoltaico con particolare attenzione alla Germania (Fraunhofer Inst.). Nel 2021 la potenza installata nel mondo è di 710 GW, 138 in EU27 e 54 in Germania con una produzione rispettivamente di 856 TWh (3,2%), 146 (5,3%) e 48 (10%), la metà dell’Italia. Il costo dell’energia per il solare domestico va da 1 a 1,85 €/Wp e per quello industriale da 3 a 5,7 €cent/kWh. Importante la Learning curve delle celle che intanto hanno raggiunto efficienze massime del 26,7% per il silicio mono-cristallino e del 24,4% per il multi-cristallino in wafer. In Germania i prezzi medi da 10 a 100 kWp, di circa 14.000 €/kWp nel 1990, a fine 2020, erano scesi al 7,4%. Negli ultimi 40 anni il prezzo del modulo PV è diminuito del 26% ad ogni raddoppio della produzione globale cumulata di moduli. Il trend è nelle figure seguenti:

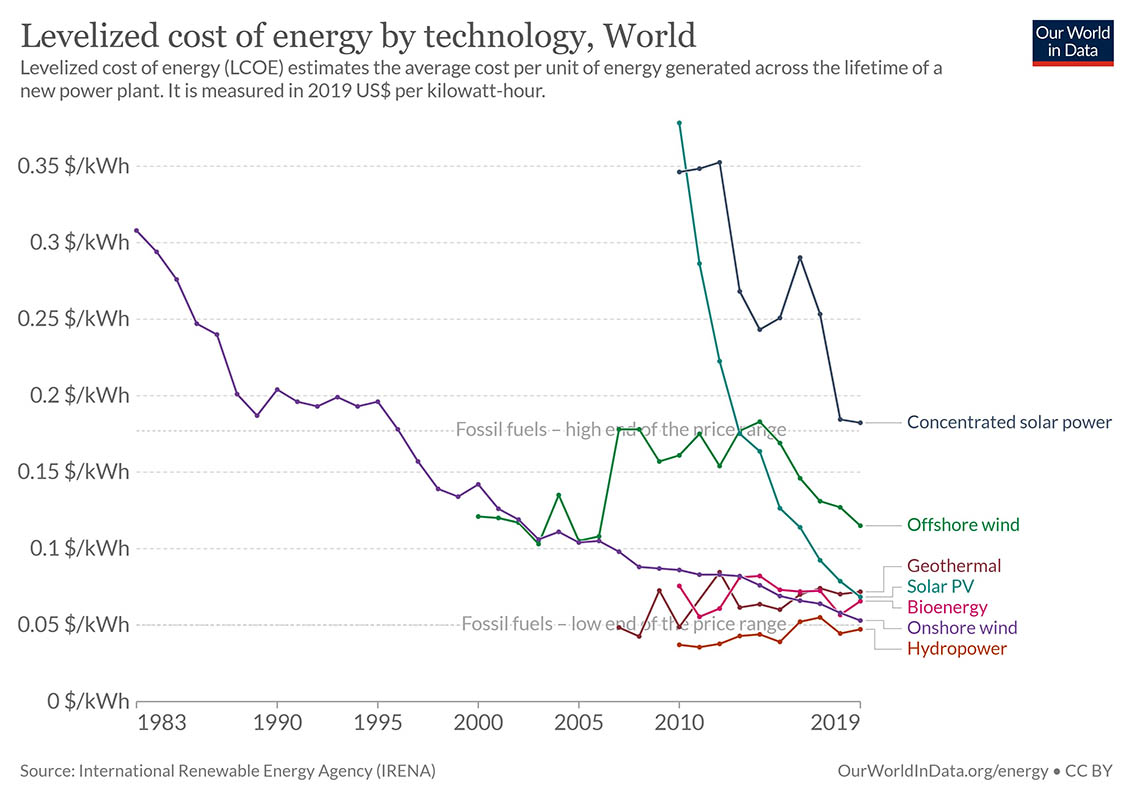

La figura seguente dà il chiarissimo trend de costi di produzione fino al 2019 (pre-covid) per unità di energia delle varie tecnologie rinnovabili. La banda orizzontale dei costi dell’energia prodotta da fonti fossili mette in evidenza la ormai raggiunta competitività. Con quest’anno, il 2022, il mercato dei combustibili fossili è esploso a fronte di modesti aumenti dei costi delle rinnovabili. Quella banda dei fossili andrebbe spostata in alto di molte volte. Il mercato, cioè, sta lasciando libero il campo alle rinnovabili, ormai di gran lunga le tecnologie meno costose.

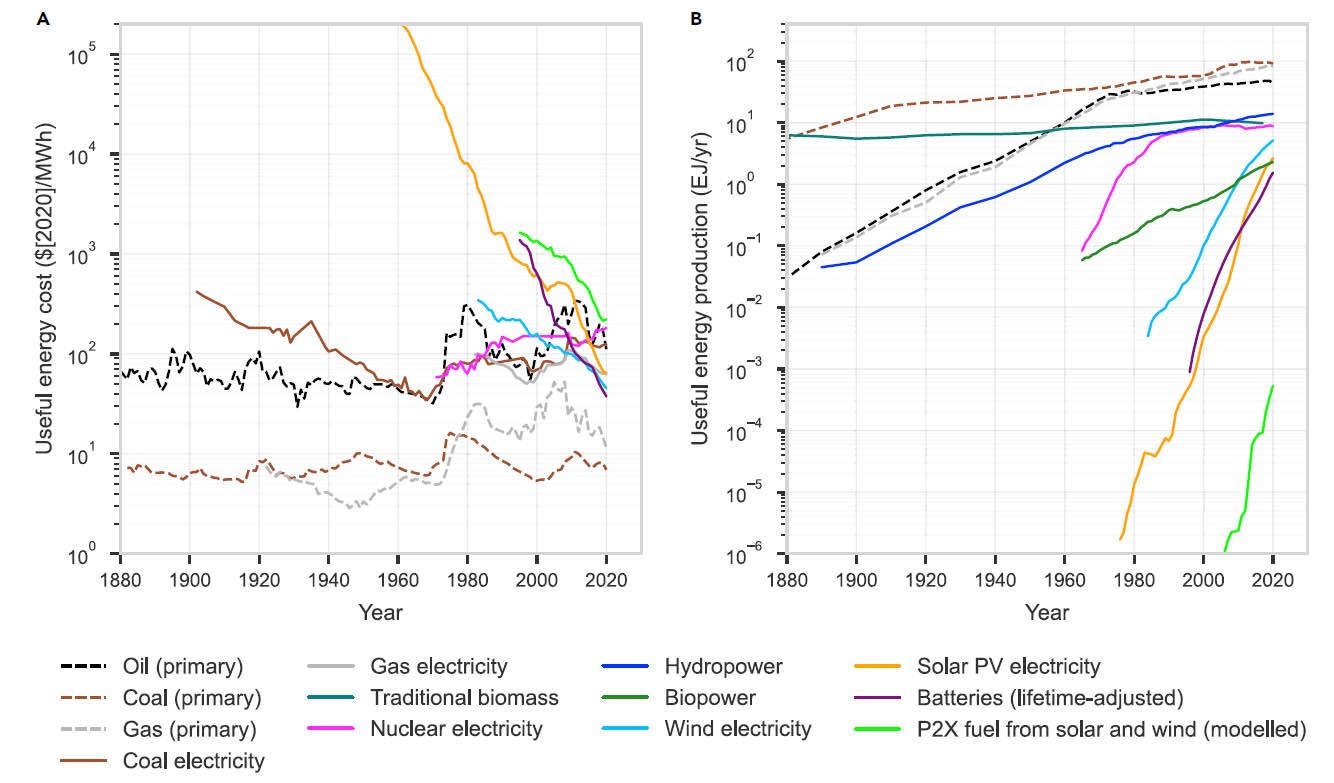

La figura seguente, che correda un importante studio della Oxford University, porta alle medesime conclusioni:

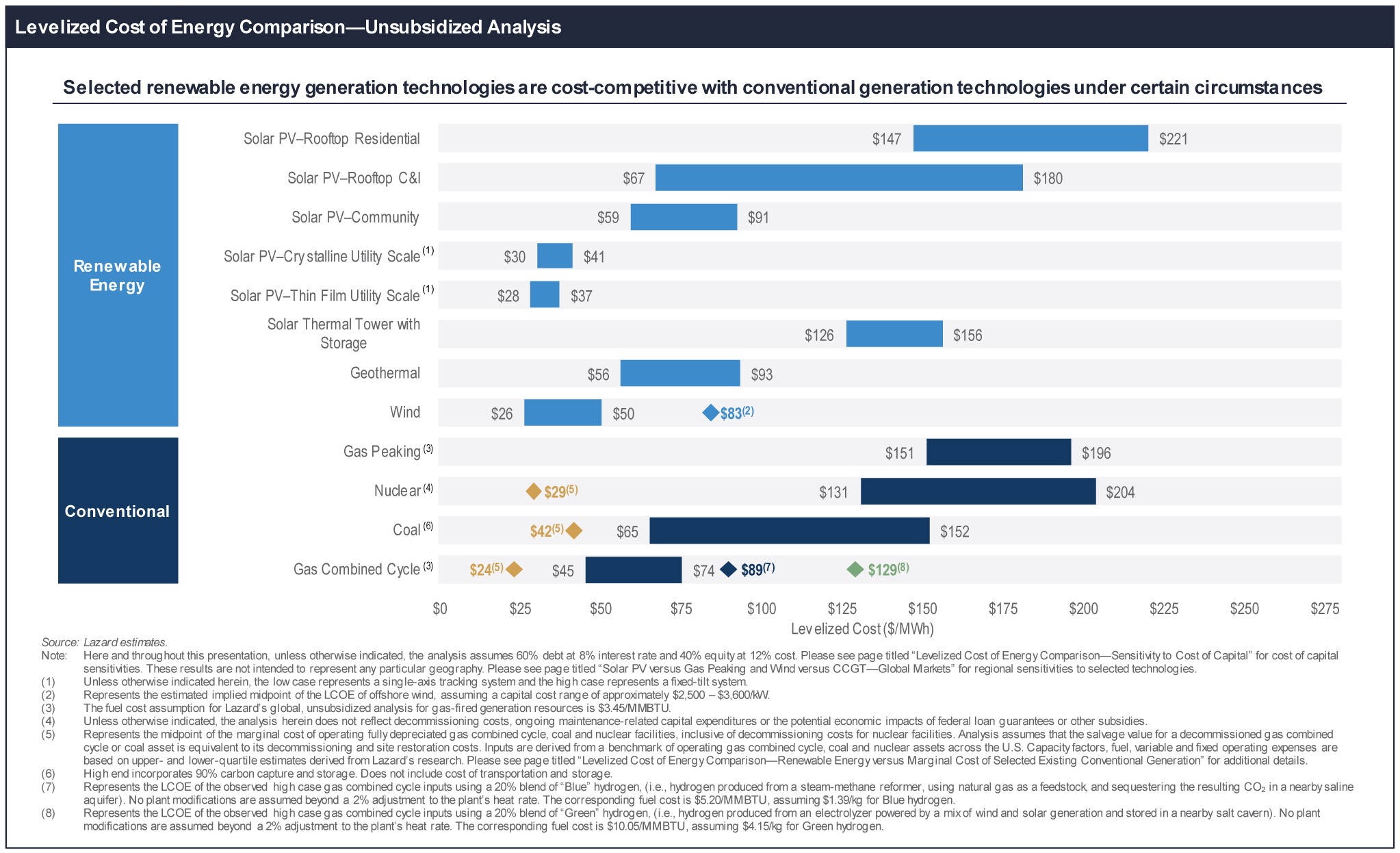

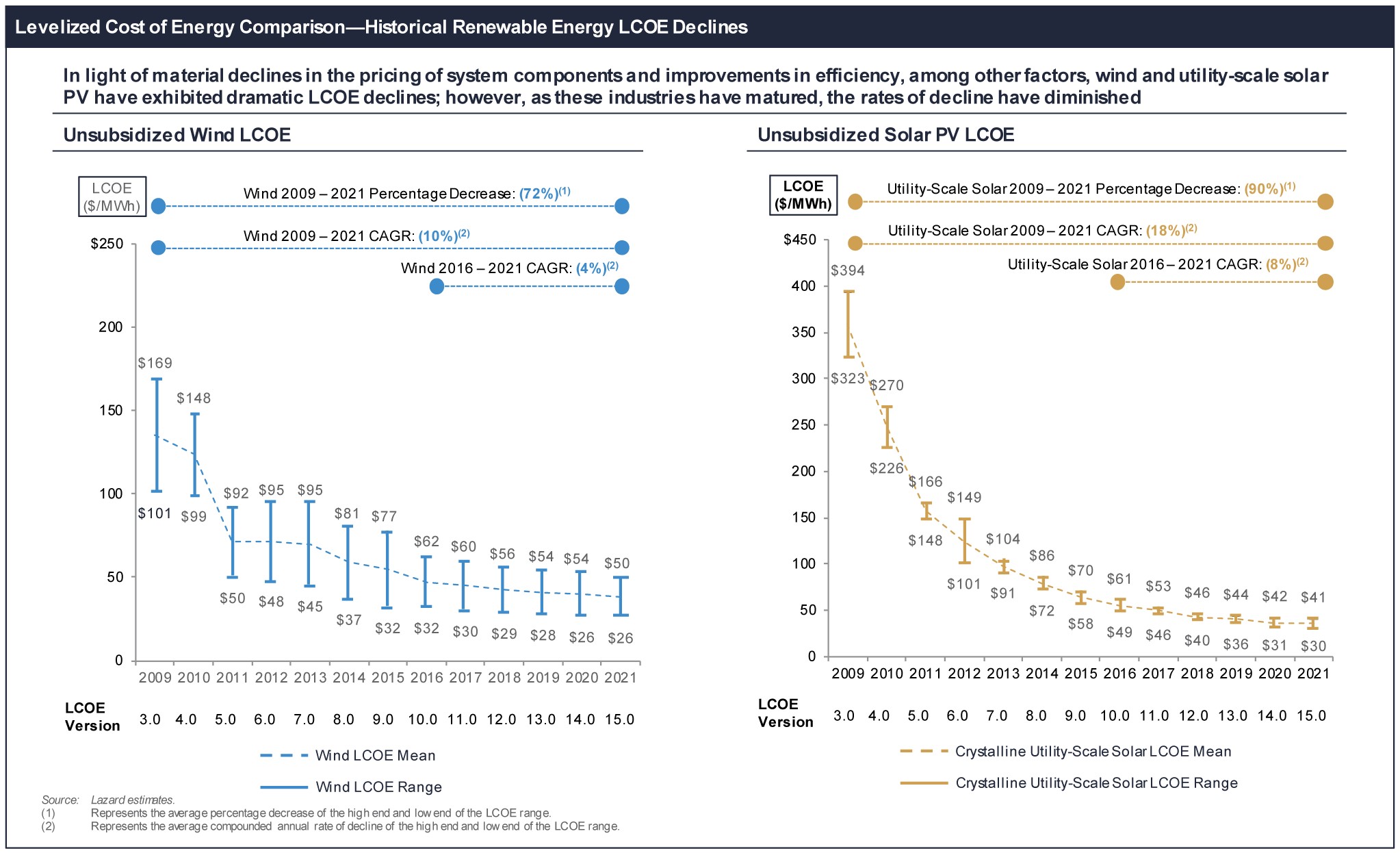

I conti delle convenienze vanno fatti con le analisi LCA del ciclo di vita. Il Levelized Cost of Energy (LCOE) rappresenta il ricavo medio per unità di elettricità generata necessario a recuperare i costi di costruzione e gestione di un impianto di generazione durante un presunto ciclo di vita finanziaria e di funzionamento. Il LCOE è spesso citato come una misura sintetica della competitività complessiva delle diverse tecnologie di generazione. Gli input chiave per il calcolo del LCOE includono i costi di capitale, i costi del combustibile, i costi fissi e variabili di esercizio e manutenzione (O&M), i costi di finanziamento e un tasso di utilizzo presunto per ogni tipo di impianto. L'importanza di ciascuno di questi fattori varia a seconda delle tecnologie. Per le tecnologie senza costi di combustibile e con costi di O&M relativamente piccoli e variabili, come le tecnologie di generazione elettrica solare ed eolica, LCOE cambia quasi proporzionalmente al costo di capitale stimato della tecnologia. Per le tecnologie con un costo del combustibile significativo, sia il costo del combustibile che le stime del costo del capitale influenzano in modo significativo il LCOE. La disponibilità di vari incentivi, tra cui crediti d'imposta statali, può influenzare il calcolo del LCOE. Come per qualsiasi proiezione, questi fattori sono incerti perché i loro valori possono variare a livello regionale e temporale con l'evoluzione delle tecnologie e con l'evoluzione dei prezzi dei carburanti. Gli LCOE sono pubblicati regolarmente da LAZARD per l’anno in corso (prima figura) ed in serie storica (seconda figura). I dati delle figure sono del 2021:

28 Maggio 2022: La transizione energetica

Dobbiamo necessariamente prendere atto che l’attuale sistema è insostenibile e affermare che senza un radicale cambiamento di sistema è impossibile raggiungere la sostenibilità o anche solo la decarbonizzazione. Il neoliberismo, le sole regole di mercato, la crescita infinità dettata dal capitalismo, il neocolonialismo, l’estrattivismo sono incompatibili con il cambiamento. Servono un forte ruolo degli Stati in economia e una partecipazione democratica e il coinvolgimento attivo di comunità, lavoratori e società civile organizzata nella pianificazione delle scelte per coniugare giustizia sociale e giustizia ecologica. Va evidenziato anche il tema dell’incoerenza delle politiche e degli investimenti pubblici rispetto agli impegni assunti a livello internazionale, così come i passi indietro rispetto al Green Deal e alla legge per il clima europei, orchestrati dalle lobby fossili che stanno tentando di introdurre gas e nucleare nella tassonomia per gli investimenti sostenibili e quindi di fermare sostanzialmente la transizione energetica. Ci stiamo ormai inoltrando nel decennio decisivo, in mezzo a tragedie che però non possono adombrare inversioni di tendenza né opportunismi. Anzi, la crisi dello schema della globalizzazione liberista, la rottura delle supply chains energetiche e il prevalere di rigurgiti nazionalisti, sta insegnando a noi europei l’urgenza di accelerare la transizione energetica e circolare per mettere termine allo sfruttamento semicoloniale delle risorse altrui e portare l’economia europea verso una autosufficienza essenziale, un sistema di scambi commerciali paritario e la sostituzione del dominio politico ed economico con una integrazione senza conflitti e diseguaglianze. La transizione non è dunque un mero espediente tecnologico per la sopravvivenza, è l’occasione per l’abbandono del consumismo e dello spreco mediante un cambiamento di cultura e di stili di vita che chiameremo, con Alexander Langer, conversione ecologica. È l’idea di un pentimento e di uno sguardo critico a come si è vissuto fino ad ora. Il concetto, poi ripreso da Papa Francesco, esprime la dimensione del senso di colpa, indica il passaggio ad una migliore consapevolezza e all’impegno di riparare i danni arrecati. Non è solo un termine spirituale, ma è anche un termine produttivo ed economico. Significa convertire la nostra economia, la nostra organizzazione sociale verso rapporti di maggiore compatibilità ecologica e di maggiore compatibilità sociale, di minore ingiustizia, di minore divaricazione sociale, di minore distanza tra privilegi da una parte e privazioni dall’altra. Ma l’ostacolo più duro sono le retrotopie delle culture politiche che continuano a far coincidere l’idea di progresso e di sviluppo con la crescita indistinta di un’economia lineare, che continuano a utilizzare come misura di valutazione un’unica dimensione: quella della crescita del PIL, del giro d’affari. Sono talmente radicati i pregiudizi sulle energie rinnovabili che non pochi politici, gli stessi che venti anni fa le proclamavano marginali o, al massimo, complementari, non si capacitano che possano sostituire completamente in pochi decenni le fonti fossili. Un altro pregiudizio politico diffuso è l’idea che il progresso, come in passato anche in futuro, debba coincidere con l’aumento dei consumi di energia. Cosa vi è di avanzato in motori che funzionano utilizzando meno di un terzo dell’energia che consumano? O costruendo case che diventano forni d’estate e frigoriferi d’inverno? O impiegando materie prime vergini che consumano sei volte più energia di quella che si consumerebbe utilizzando materiali riciclati? Il punto di partenza della transizione in Italia è presto detto: I consumi italiani di energia primaria nel 2021 sono di 6,5 EJ (156 Mtep), composti da gas naturale per il 39%, 2,5 EJ (60,8); greggio per il 35%, 2,3 EJ (54,6); carbone per il 5%, 0,33 EJ (7,8), rinnovabili per il 19%, 1,24 EJ (29,6). Ciò equivale a un consumo ad personam su base annua di 109,7 GJ (2,63 tep) che ci colloca al di sopra della media mondiale (1,7 tep), alla pari con la Cina, 101 (2,41), ma al di sotto della Francia, 131,6 (3,14), della Germania, 142,8 (3,41), e degli Stati Uniti, 261,4 (6,24). Ad oggi i consumi di energia elettrica in Italia sono pari a 283 TWh, 4,7 MWh pro capite, di cui il 59% da fonti fossili e il 41% da fonti rinnovabili. A livello mondiale il consumo pro capite è di 3,3 MWh con il 61% fossile, il 29% rinnovabile e il 10% nucleare. Possiamo produrre in Italia energia per 1,6 EJ (38,5 Mtep) comprendendo 0,178 EJ (4,27 Mtep) di greggio, il 10% del fabbisogno; 0,19 EJ (4,98 m3) di gas naturale, il 6,5%; 0,063 EJ di carbone, il 5,5%. Ad essi si aggiungono 1,18 EJ (28,2 Mtep) di energia rinnovabile (18,2%) di cui 114,6 TWh di generazione elettrica (il 39,4% della produzione totale) con 55,5 GW di potenza installata. Il totale della produzione italiana di energia è quindi appena il 24,6% del consumo, il resto deve essere importato. I principali fornitori di fonti fossili sono Russia (25%), Algeria (15%), Azerbaijan (13%), Libia (9%), in rapida evoluzione per effetto della guerra. Importiamo poi il 2% di elettricità dalla Francia. Altrettanto netto è il punto di arrivo, con i milestone al 2030 e i target al 2050, recentemente ristabilito dall’Europa con il REPower EU, che aggiorna il pacchetto Fit for 55 a fronte della doppia urgenza di porre fine alla dipendenza dell'UE dal fossile russo che, utilizzato come arma economica e politica, costa ai contribuenti europei quasi 100 G€ all'anno e di affrontare la crisi climatica. Il Piano punta sul risparmio energetico, e sull’introduzione accelerata di energia rinnovabile per sostituire i combustibili fossili nelle case, nell'industria e nella produzione di energia, anche modificando i piani di resilienza (PNR) dei singoli paesi. Il risparmio energetico è il modo più rapido ed economico per affrontare l'attuale crisi energetica e contenere costi e bollette. A tal fine le misure di efficienza energetica vengono aumentate dal 9% al 13% dell'obiettivo vincolante di efficienza energetica del Fit for 55. Per l’energia primaria l’obiettivo EU 27 è di 999 Mtep e per gli usi finali è di 770 Mtep. Per semplice proporzione ai dati 2019 l’Italia avrebbe in primaria circa 108 e 80 Mtep in finale. Solo i cambiamenti comportamentali a breve termine potrebbero tagliare la domanda di gas e petrolio del 5% dalle famiglie e dall'industria, favorite da misure fiscali come ad esempio aliquote IVA ridotte sui sistemi di riscaldamento efficienti dal punto di vista energetico, isolamento degli edifici ed elettrodomestici e prodotti. Si tratta di 13 Gm3 di gas e 16 Mtep di petrolio. Per l’Italia 3,8 Gm3 e 2,7 Mtep. La chiave di volta della transizione energetica è il massiccio aumento delle energie rinnovabili nella produzione di energia, nell'industria, edifici e trasporti. Per il 2030 si passerà dal 40% al 45% di rinnovabili, la capacità solare fotovoltaica sarà raddoppiata entro il 2025 e entro il 2030 installeremo 600 GW di FER elettriche, 10 volte l’attuale programma italiano. Viene introdotto un obbligo legale di installare pannelli solari sui nuovi edifici pubblici e commerciali e sui nuovi edifici residenziali. Raddoppieremo il tasso di impiego delle pompe di calore e vareremo misure di integrazione del geotermico e dell'energia solare termica negli impianti di riscaldamento pubblici e privati. Andranno abbandonate le procedure autorizzative lente e complesse per i progetti rinnovabili che ora vanno considerati un interesse pubblico prioritario. Le amministrazioni dovranno assegnare aree dedicate a minor rischio ambientale con modalità abbreviate e semplificate per cui la CE fornirà dati e mappe. Entro il 2030 viene fissato un obiettivo di 10 Mt di produzione di idrogeno rinnovabile, 10 Mt di importazioni e 200 M€ di risorse aggiuntive per la ricerca sull’idrogeno, per sostituire gas naturale, carbone e petrolio in settori hard to abate di industrie e trasporti. Una nuova partnership industriale sul biometano e incentivi finanziari potranno aumentare la produzione a 35 Gm3 entro il 2030, anche attraverso la Politica agricola comune. Se i tempi e le cifre della transizione sono chiari e netti e ci porteranno alla neutralizzazione delle emissioni entro il 2050, molto più confuso e incerto appare il percorso italiano. Abbiamo poca cultura, poco coraggio e un sistema mediatico deplorevolmente disinformato. I temi della transizione non vengono affrontati nel dibattito pubblico, mediatico e parlamentare per paura del dissenso. Molti partiti politici e lo stesso Ministero per la transizione ecologica si vanno trastullando con ipotesi impraticabili di ritorno al nucleare, ora perfino al carbone, comunque lasciando ai padroni del gas di affermare il loro dominio sull’energia di oggi e di domani. Gli straordinari vantaggi della transizione energetica, su tutti i piani, dell’economia, dell’ambiente e del welfare, vengono ignorati e mistificati. Paure e timori vengono avanzati ad ogni piè sospinto per difendere uno status quo e degli interessi ormai insostenibili che, per di più, minano la competitività e l’innovazione del paese. La voce più avanzata del sistema imprenditoriale che spinge per la transizione energetica in tempi brevi, parla nel vuoto. Perfino l’occasione del PNRR viene travisata in favore di progetti ed infrastrutture spesso obsoleti ed inutili. Saranno i dati dei prossimi anni a smascherare le mistificazioni. In favore del cambiamento raccogliamo una serie di proposte:

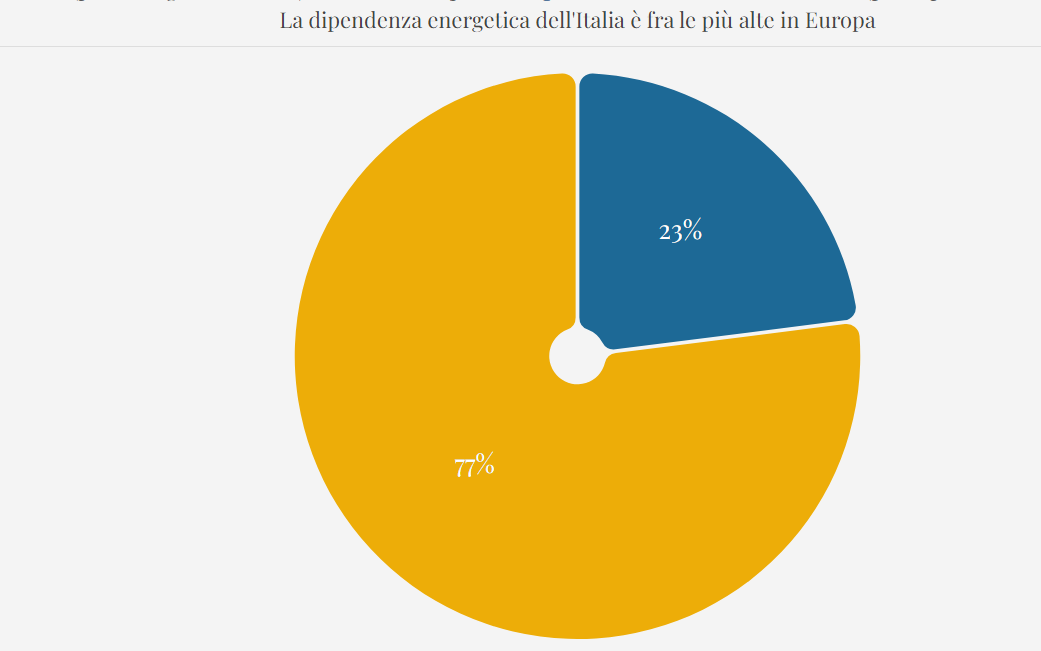

14 Marzo 2022: La situazione energetica in Italia dopo la invasione dell'Ucraina (da:Italy for climate) Da dove viene la nostra energia? Petrolio, gas e carbone: oggi l'Italia è dipendente dall'estero per il 77% dell'energia che consumiamo.

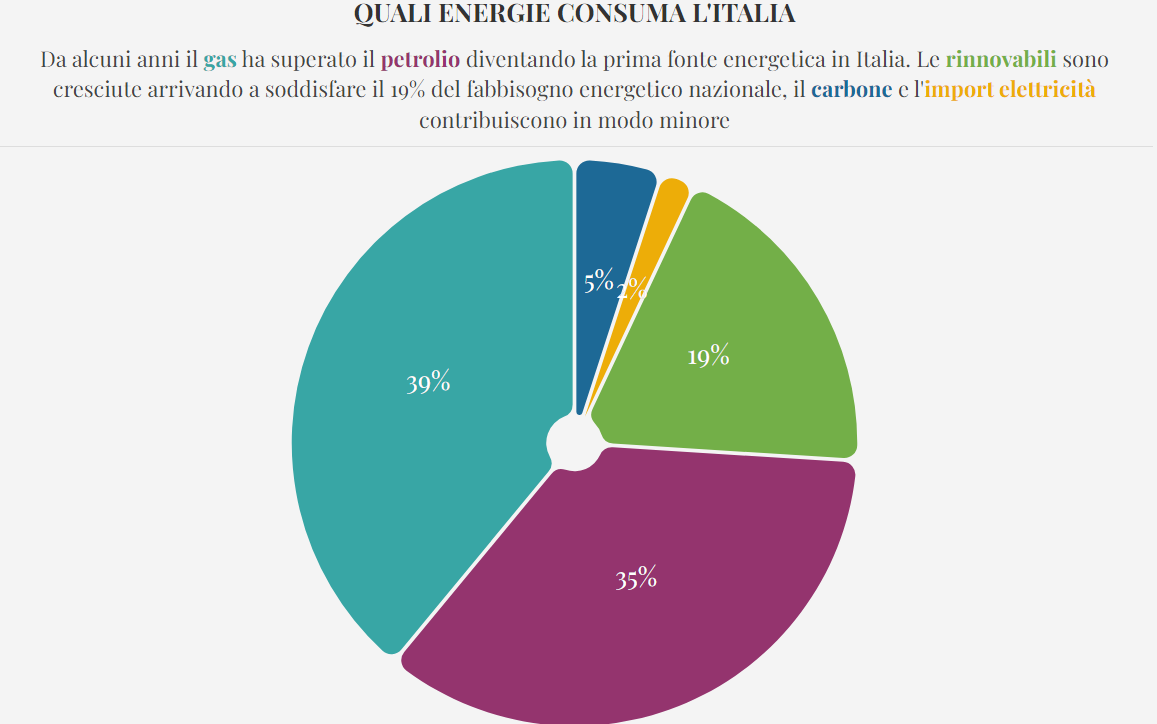

Da alcuni anni il gas ha superato il petrolio diventando la prima fonte energetica in Italia. Le rinnovabili sono cresciute arrivando a soddisfare il 19% del fabbisogno energetico nazionale, il carbone e l'import elettricità contribuiscono in modo minore.

Nel 2021 più di tre quarti della domanda di energia in Italia è stata soddisfatto da import dall'estero di combustibili fossili (petrolio, gas e carbone) e meno di un quarto da produzione nazionale (principalmente rinnovabili). La dipendenza energetica dell'Italia è fra le più alte in Europa.

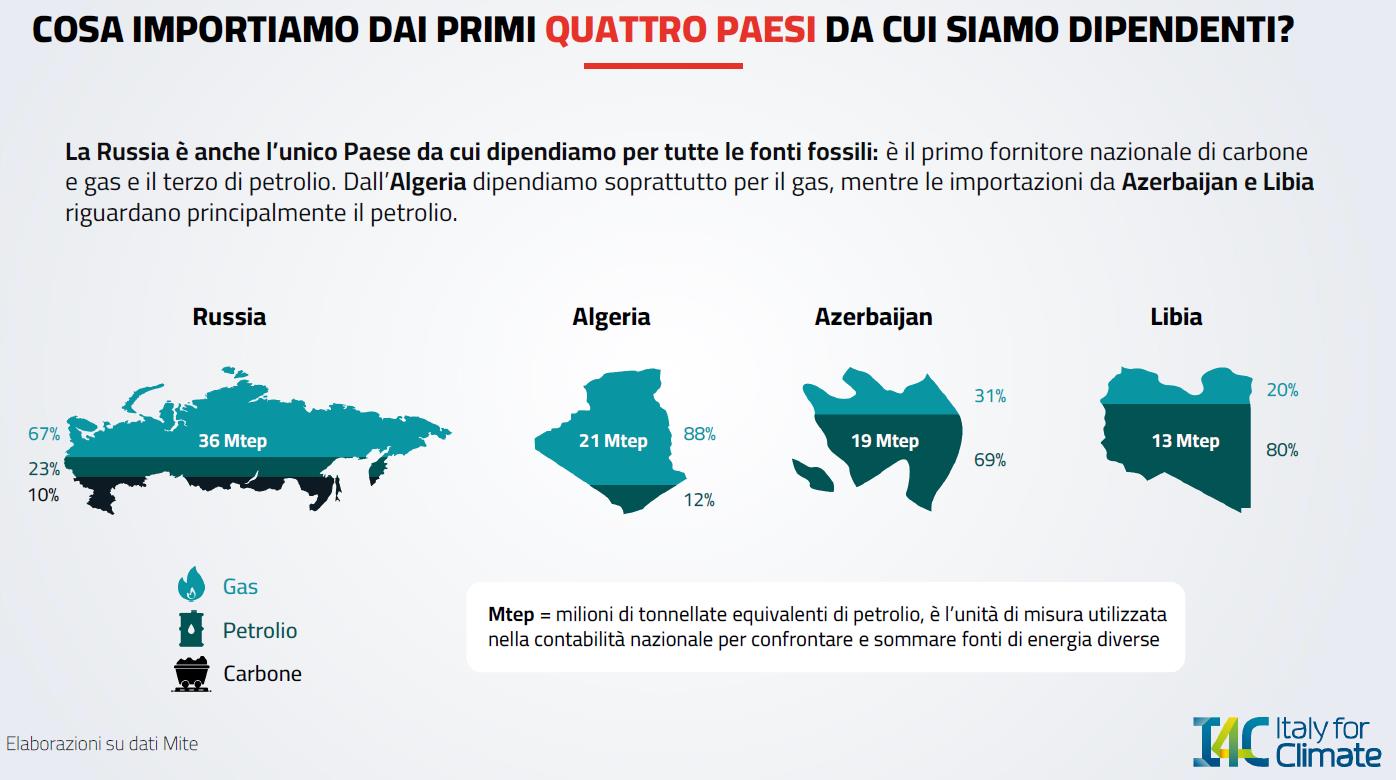

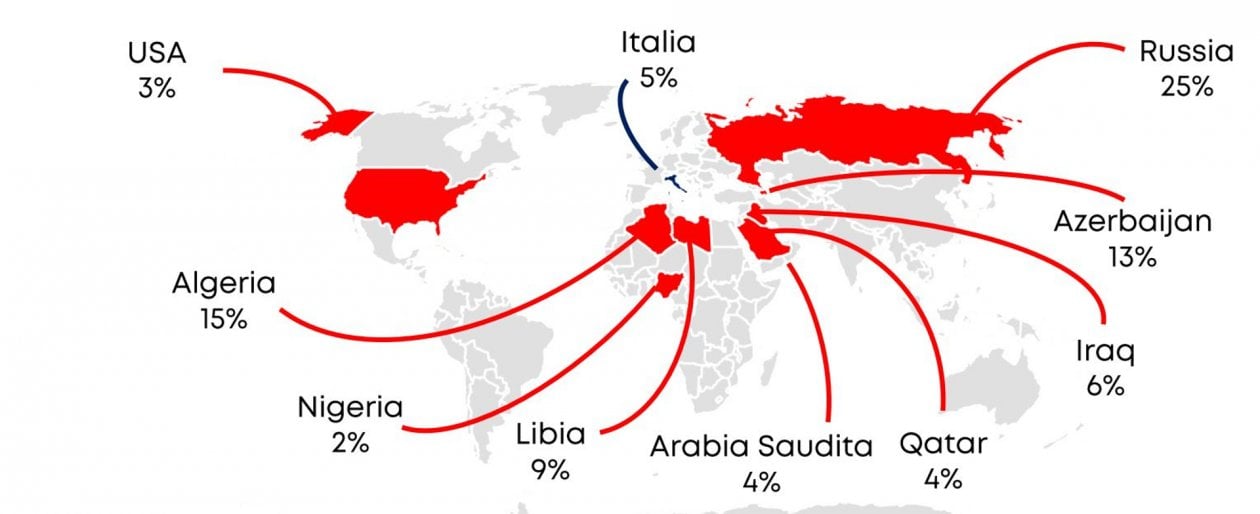

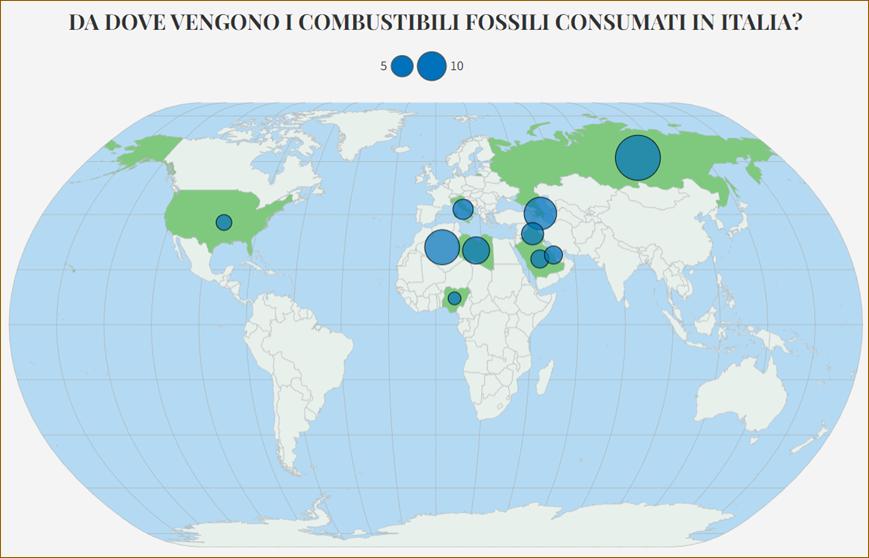

La Russia è il primo Paese da cui l'Italia dipende per soddisfare il proprio consumo di fonti fossili (petrolio, gas e carbone). A seguire ci sono Algeria, Azerbaijan e Libia. La produzione nazionale nel complesso copre circa il 5% del consumo di tutti i combustibili fossili dell'Italia.

La Russia è anche l'unico Paese da cui dipendiamo per tutte le fonti fossili: è il primo fornitore nazionale di carbone e gas e il terzo di petrolio. Dall'Algeria dipendiamo soprattutto per il gas, mentre le importazioni da Azerbaijan e Libia riguardano principalmente il petrolio.

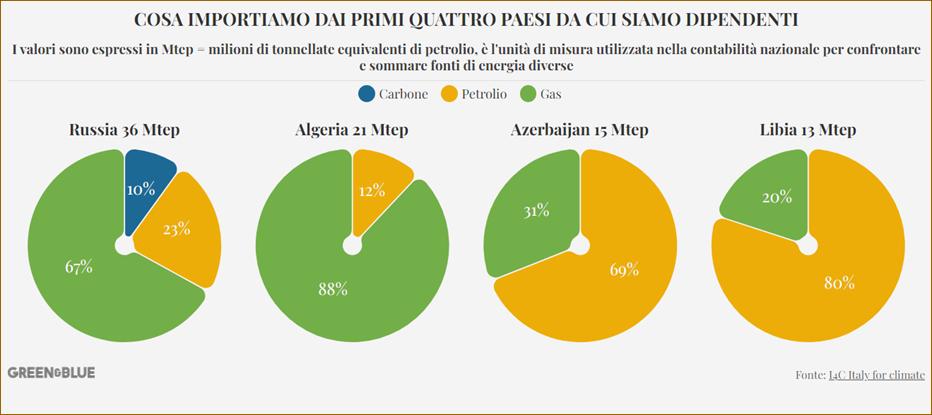

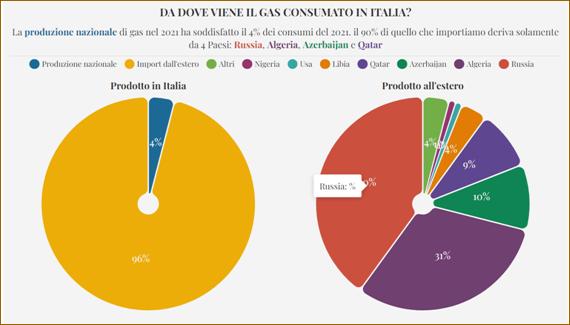

La produzione nazionale di gas nel 2021 ha soddisfatto il 4% dei consumi del 2021. Il 90% di quello che importiamo deriva solamente da 4 paesi: Russia (40%), Algeria, Azerbaijan e Qatar.

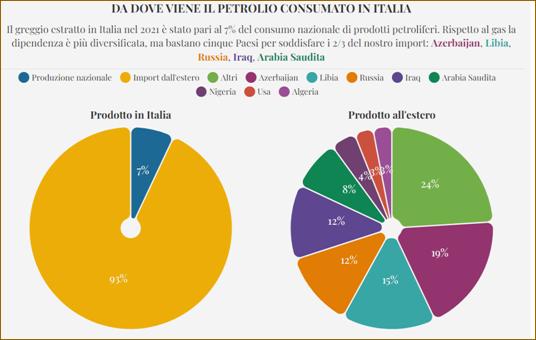

Il greggio estratto in Italia nel 2021 è stato pari al 7% del consumo nazionale di prodotti petroliferi. Rispetto al gas la dipendenza è più diversificata, ma bastano cinque Paesi per soddisfare i due terzi del nostro import: Azerbaijan, Libia, Russia, Iraq, Arabia Saudita.

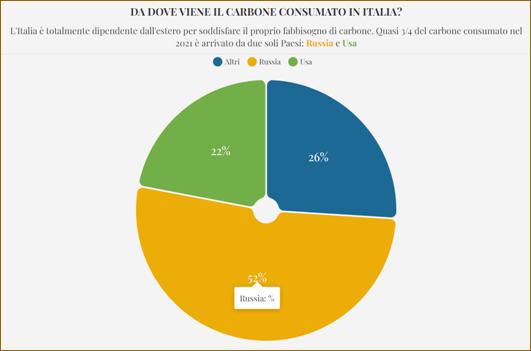

L'Italia è totalmente dipendente dall'estero per soddisfare il proprio fabbisogno di carbone. Quasi tre quarti del carbone consumato nel 2021 è arrivato da due soli Paesi: Russia e Usa.

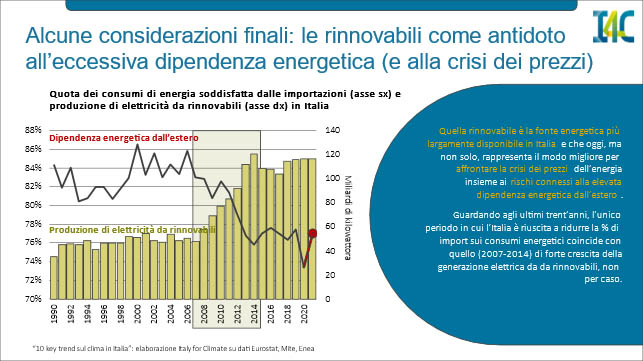

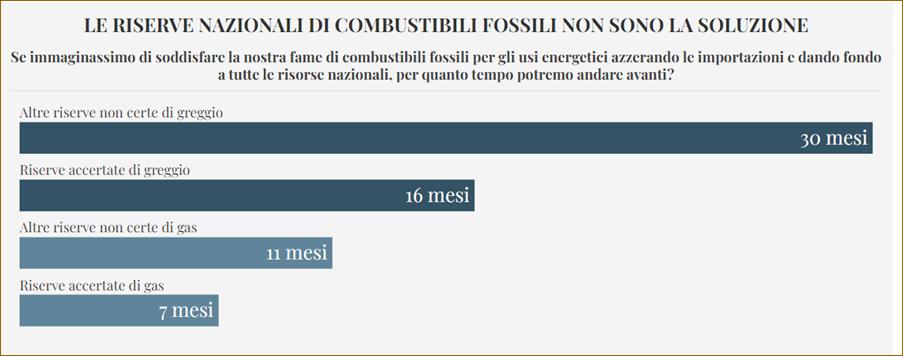

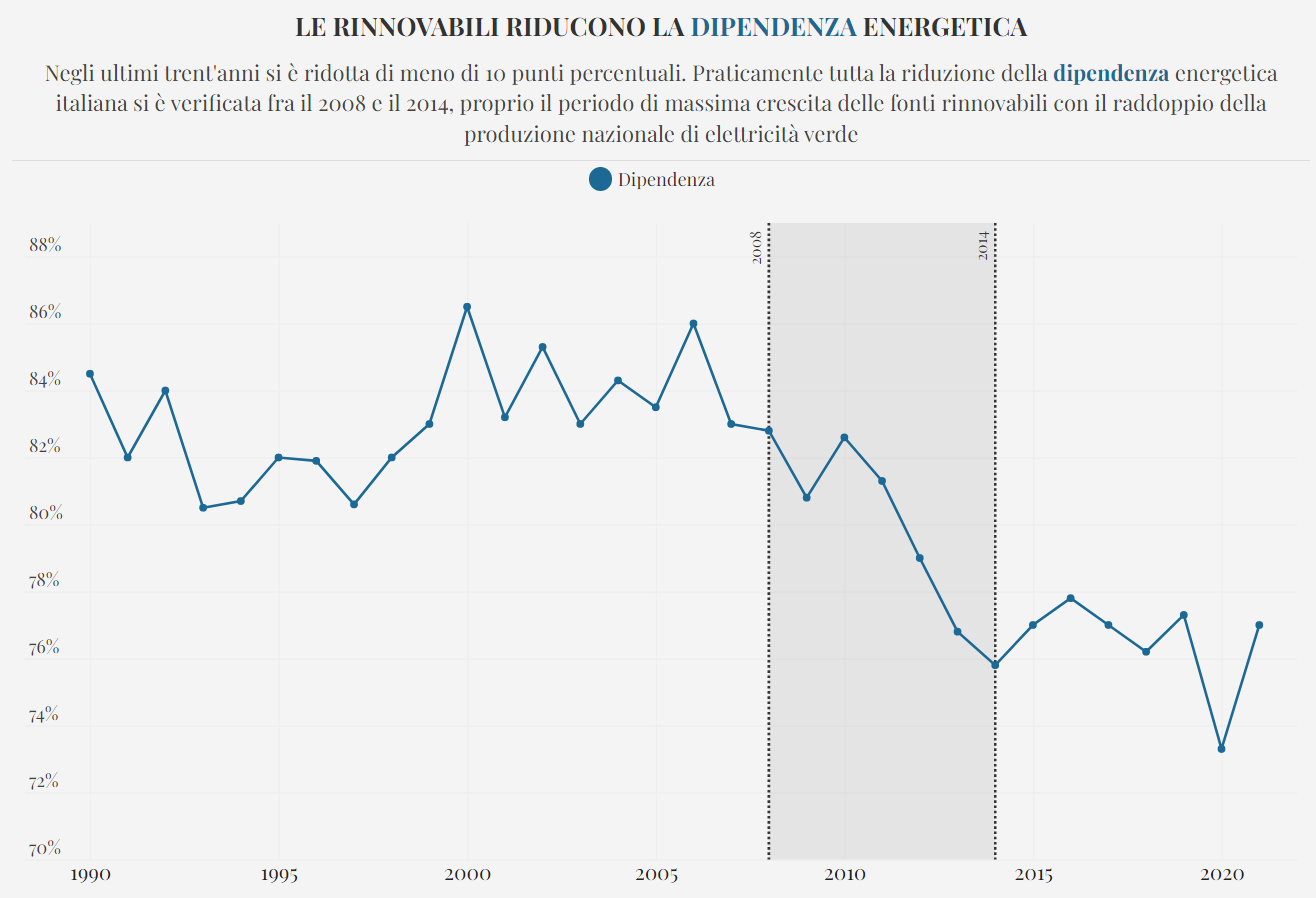

Il ministero dello Sviluppo economico ha aggiornato l'ultima stima delle riserve italiane di combustibili fossili il 31 dicembre 2019. Secondo queste stime in Italia le riserve accertate di gas sono pari a 46 miliardi di metri cubi e quelle di petrolio a 73 milioni di tonnellate. Se includiamo anche le riserve classificate come probabili e possibili saliamo rispettivamente a 112 miliardi di metri cubi e 207 milioni di tonnellate. Se immaginassimo di soddisfare la nostra fame di combustibili fossili per gli usi energetici azzerando le importazioni e dando fondo a tutte le risorse nazionali, per quanto tempo potremo andare avanti? Negli ultimi trent'anni si è ridotta di meno di 10 punti percentuali. Praticamente tutta la riduzione della dipendenza energetica italiana si è verificata fra il 2008 e il 2014, proprio il periodo di massima crescita delle fonti rinnovabili con il raddoppio della produzione nazionale di elettricità verde.

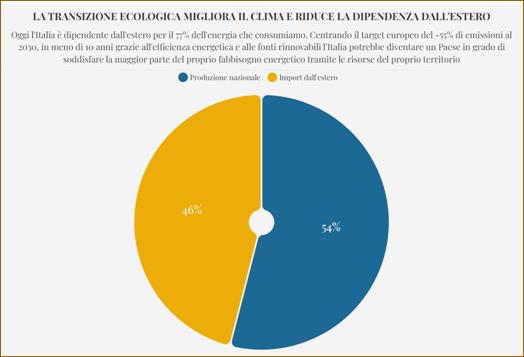

Oggi l'Italia è dipendente dall'estero per il 77% dell'energia che consumiamo. Centrando il target europeo del -55% di emissioni al 2030, in meno di 10 anni grazie all'efficienza energetica e alle fonti rinnovabili l'Italia potrebbe diventare un Paese in grado di soddisfare la maggior parte del proprio fabbisogno energetico tramite le risorse del proprio territorio.

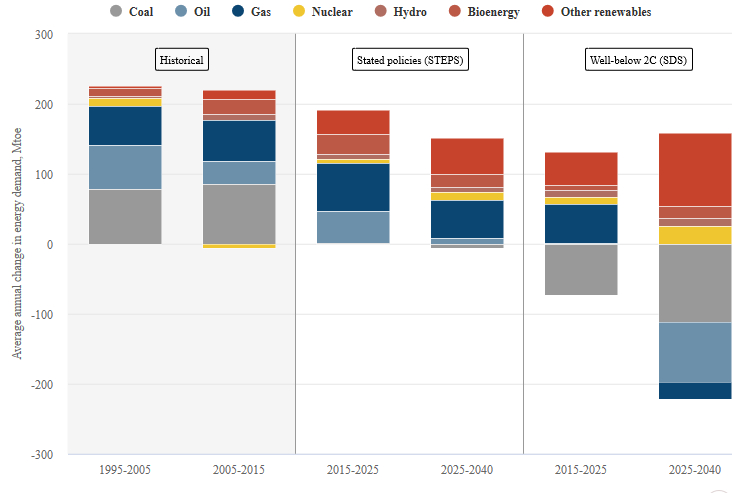

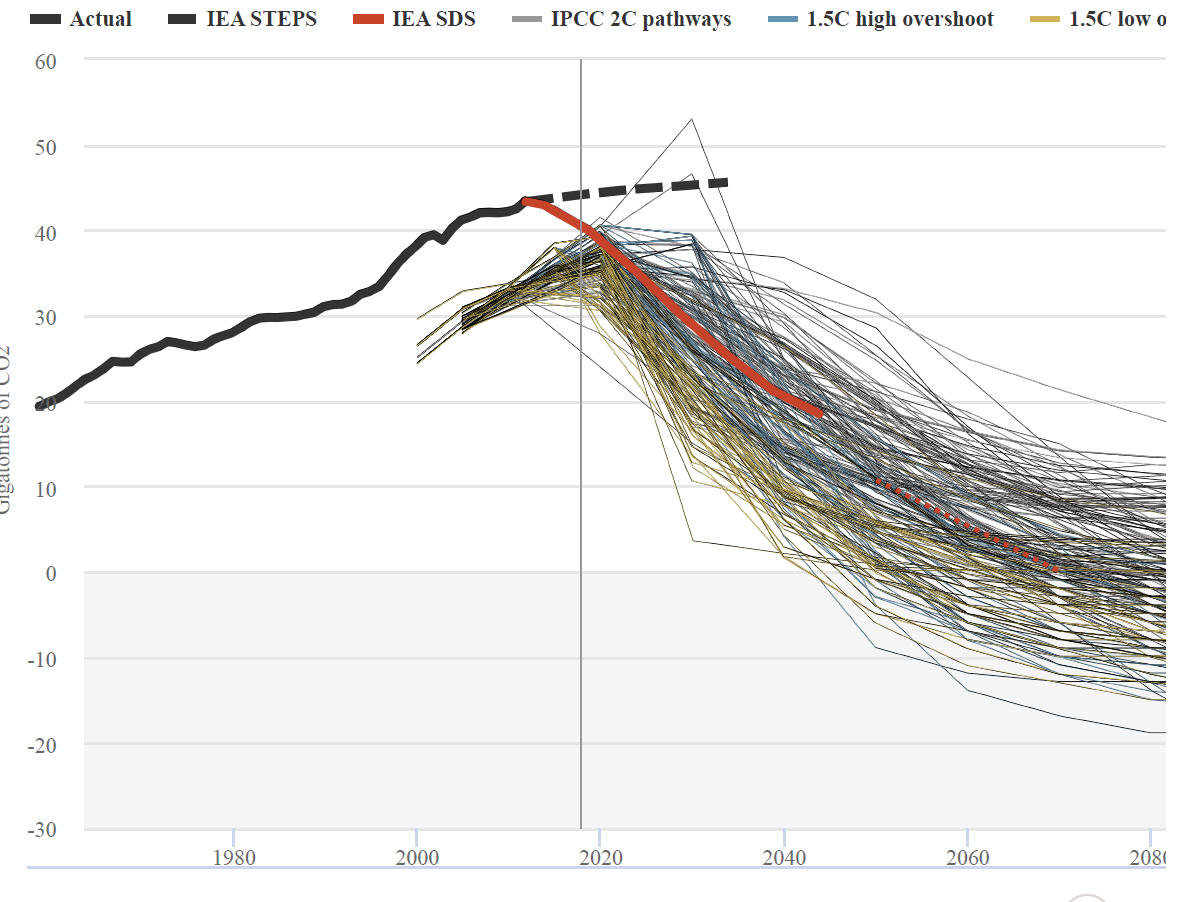

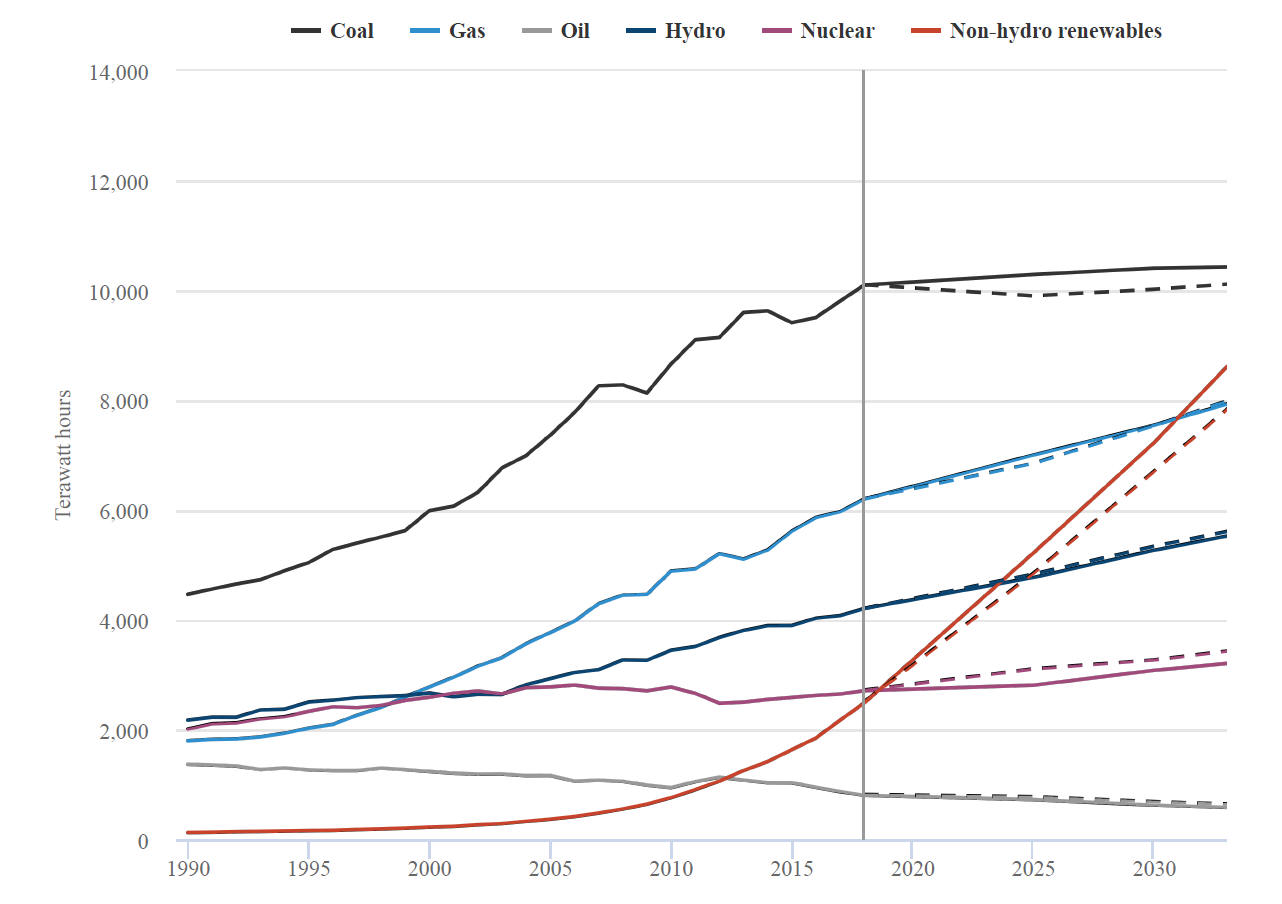

18 Ottobre 2021: Il Rapporto IEA WEO del 2021. IEA sposa gli obiettivi di Parigi Le 386 pagine del Rapporto di quest'anno, accompagnate da un utile Flagship report e da un Executive summary, si autodefinisce una guida per il prossimo vertice sul clima COP 26, evidenziano i divari tra le politiche già in atto, l'ambizione stabilita negli impegni climatici dei paesi e i significativi sforzi aggiuntivi necessari per mantenere il riscaldamento globale al di sotto di 1,5 °C. Queste lacune possono essere colmate nel decennio cruciale fino al 2030, afferma l'IEA, con una spinta massiccia per l'energia eolica, solare e altra elettricità a basse emissioni di carbonio; un'attenzione incessante all'efficienza energetica; un ampio impulso per tagliare il metano dalle operazioni di combustibili fossili e un grande impulso all'innovazione nell'energia green. Una transizione di successo verso gli 1,5 °C creerebbe un mercato da 1,2 trilioni di dollari per l'energia green che rivaleggia con le dimensioni attuali dell'industria petrolifera. Per la prima volta, l'IEA ha posto un percorso conforme a Parigi al centro della sua influente visione. Il suo scenario di emissioni nette zero entro il 2050 (NZE) di 1,5 °C, delineato per la prima volta a maggio, è il percorso più menzionato nel rapporto. Un punto esplicito del Rapporto contraddice gran parte della copertura mediatica mondiale nella sua analisi dell'attuale crisi energetica globale. Le ragioni chiave per i prezzi record includono il rimbalzo economico della pandemia, afferma l'AIE, e non sono legate agli sforzi per passare all'energia pulita. Sebbene lo NZE sia ora uno scenario fondamentale, non è completamente inclusa nelle tabelle dei dati dell'Outlook. È riportato solo a livello globale, contrariamente alle disaggregazioni regionali per STEPS, APS e SDS. Le prospettive di quest'anno vedono un cambiamento significativo nel menu degli scenari dell'IEA. Per la prima volta il nuovo scenario NZE compatibile con gli 1,5 °C è al centro del rapporto. Gli altri due percorsi principali nel rapporto di quest'anno sono scenari esplorativi, nel senso che guardano a ciò che potrebbe accadere, dato l'attuale insieme di politiche e impegni del governo, nonché i cambiamenti previsti nella popolazione, nella crescita economica e nello sviluppo tecnologico. Il primo è lo scenario delle politiche dichiarate (STEPS), basato sulla valutazione dell'IEA delle politiche governative già in atto o in fase di sviluppo. Il secondo è lo scenario degli impegni annunciati (APS), in cui gli impegni del governo sul clima sono pienamente rispettati. Le prospettive includono anche lo scenario di sviluppo sostenibile (SDS) dell'IEA, un percorso ben al di sotto dei 2°C che allineato con l'accordo di Parigi dallo scorso anno. Il vecchio scenario delle politiche attuali, spesso utilizzato in passato per giustificare i continui investimenti nei combustibili fossili, non è più presente.

Secondo l'IEA eolico e solare sono già la fonte più economica disponibile di nuova generazione di elettricità nella maggior parte delle regioni. Questi sviluppi, insieme alle politiche climatiche già in atto nello scenario delle politiche dichiarate (STEPS), significano che le fonti a basse emissioni di carbonio sono destinate a soddisfare quasi tutta la crescita netta della domanda di energia nei prossimi tre decenni. Di conseguenza, mentre l'uso di combustibili fossili riprenderà nei prossimi cinque anni, presto raggiungerà un picco e poi un plateau fino al 2050, anche sotto lo scenario più conservativo dello STEPS, in cui i paesi non riescono a implementare pienamente i loro impegni climatici. Entro settembre 2021 circa 53 paesi e l'UE si erano impegnati a raggiungere emissioni nette pari a zero al 2050, pari a circa i due terzi delle emissioni globali di CO2. Da allora, Russia, Turchia ed Emirati Arabi Uniti hanno aggiunto i loro nomi a questa lista. L'IEA afferma che l'impegno della Cina allo zero netto per il 2060 ha un significato globale e che non esiste un percorso plausibile a 1,5 °C senza la Cina. Se i paesi raggiungeranno il loro zero netto e altri nuovi obiettivi climatici, come nell'APS, le prospettive dell'AIE suggeriscono che le emissioni di combustibili fossili raggiungeranno il picco entro il 2025 e poi inizieranno a diminuire rapidamente. Nonostante un picco e un calo dell'uso di combustibili fossili, l'ambizione degli impegni climatici mondiali è ancora ben al di sotto di quanto sarebbe necessario per rimanere al di sotto di 1,5°C.

Tutti i paesi devono fare di più: quelli con impegni di azzeramento netto esistenti rappresentano circa la metà delle riduzioni aggiuntive, in particolare la Cina. Il Rapporto identifica quattro aree chiave in cui i paesi devono compiere progressi fino al 2030 e afferma che oltre il 40% delle azioni coinvolte sono efficaci in termini di costi, puramente in termini di risparmi che creerebbero per i consumatori, rispetto al APS. La prima è una spinta massiccia per un'elettrificazione pulita, basata su un raddoppio della distribuzione eolica e solare rispetto all'APS, insieme a una grande espansione di altre fonti low-carbon, compresa, ahimè, l'energia nucleare ove accettabile. Ciò ridurrebbe le emissioni nel 2030 di circa 5 GtCO2 nel 2030. Viene poi la rapida eliminazione del carbone, entro il 2030 nelle economie avanzate e il 2040 a livello globale, e la fine di nuove decisioni di investimento nel carbone, con il potenziale per evitare 0,8 GtCO2 di emissioni al 2030. Forniture maggiori di elettricità pulita dovrebbero essere integrate da un enorme sviluppo delle infrastrutture elettriche e da tutte le forme di flessibilità della rete per raggiungere complessivamente zero emissioni nette entro il 2035 nelle economie avanzate ed entro il 2040 a livello globale. Le batterie rappresentano circa la metà del totale sotto lo NZE, con l'idroelettrico e le altre rinnovabili che aggiungono un altro quarto. La quota rimanente è principalmente soddisfatta da idrogeno, con ruoli minori per il nucleare e il gas fossile.

La seconda misura chiave è un focus implacabile

sull'efficienza energetica, insieme a misure per temperare la domanda

attraverso l'efficienza dei materiali e il cambiamento dei comportamenti.

Questi potrebbero colmare circa 2,6 GtCO2 del divario di

ambizione. Tuttavia, ciò richiederebbe che l'intensità energetica

dell'economia globale migliori del 4% all'anno fino al 2030, più del doppio

del tasso osservato nel decennio fino al 2020. Le prospettive aggiungono che

oltre l'80% di questi guadagni genererebbe risparmi sui costi per i

consumatori. Sull'attuale balzo dei prezzi dell'energia si raccontano favole Il Rapporto taglia corto sulle bubbole mediatiche sui prezzi energetici. I prezzi di gas, carbone ed elettricità sono saliti ai loro livelli più alti da decenni a causa di una rapida ripresa economica dalla pandemia di Covid-19, un inverno freddo prolungato nell'emisfero settentrionale e interruzioni che interessano l'approvvigionamento di combustibili fossili. è impreciso e fuorviante attribuire la responsabilità alla transizione verso l'energia pulita: le ragioni chiave di questi forti aumenti dei prezzi dell'energia non sono legate agli sforzi per passaggio all'energia pulita. Gli scenari in questa prospettiva descrivono processi di cambiamento fluidi e ordinati. In pratica, tuttavia, le transizioni energetiche possono essere affari volatili e disgiunti, contestati da un cast diversificato di parti interessate con interessi in competizione, e c'è un rischio sempre presente di disallineamenti tra domanda e offerta di energia. I rischi includono le tensioni sul commercio globale poiché le regioni passano all'energia pulita a ritmi diversi e i forti cali nell'uso di combustibili fossili destabilizzano i paesi che dipendono dal reddito dalla loro vendita. Si verificano cambiamenti fondamentali nel modo in cui funzionano i mercati dell'energia poiché l'eolico e il solare costituiscono una quota crescente del mix elettrico. Il contributo di queste rinnovabili variabili raggiunge il 68% del totale globale entro il 2050 nelle NZE – con quote ancora più elevate in alcuni mercati. Affrontare questi cambiamenti richiede ai responsabili politici di mobilitare investimenti in tutte le fonti di flessibilità al fine di mantenere la sicurezza dell'elettricità. 30 Aprile 2021. Gli impegni del nuovo PNRR del Governo Draghi per la transizione energetica