![]()

Comitato Scientifico Comitato di redazione I link Rapporti

Lo Sviluppo sostenibile: Storia e tendenze La Green economy Agenda 2030

2018. Bloomberg NEF: New Energy Outlook 2018

2018. GSE: Le Rinnovabili in

Europa e in Italia

2017. IEA: Le Rinnovabili nel mondo

2017. EU ed IRENA: Le rinnovabili in Europa

2017. I dati IRENA sull'occupazione nelle rinnovabili

2017. IRENA ed IEA: Perspectives for the Energy transition

LA CHIAVE DELLA TRANSIZIONE ENERGETICA: LE ENERGIE RINNOVABILI

L'Agenda

2030 enuncia nei suoi SDG l'universo dei traguardi per lo

sviluppo sostenibile da conseguire al 2030: un universo indifferenziato nel

quale trova posto lo SDG 7 dedicato alla transizione energetica, che è,

viceversa, la prima priorità dello sviluppo sostenibile a causa del suo

ruolo crescente nel welfare generale, nelle trasformazioni industriali e

civili, nella lotta alla povertà e nella lotta al cambiamento climatico. Gli

obiettivi "tecnologici" dello SDG 7 sono il 2 e il 3 che così recitano:

L'Agenda

2030 enuncia nei suoi SDG l'universo dei traguardi per lo

sviluppo sostenibile da conseguire al 2030: un universo indifferenziato nel

quale trova posto lo SDG 7 dedicato alla transizione energetica, che è,

viceversa, la prima priorità dello sviluppo sostenibile a causa del suo

ruolo crescente nel welfare generale, nelle trasformazioni industriali e

civili, nella lotta alla povertà e nella lotta al cambiamento climatico. Gli

obiettivi "tecnologici" dello SDG 7 sono il 2 e il 3 che così recitano:

7.2 Entro il 2030, aumentare notevolmente la quota di energie rinnovabili nel mix energetico globale

7.3 Entro il 2030, raddoppiare il tasso globale di miglioramento dell'efficienza energetica

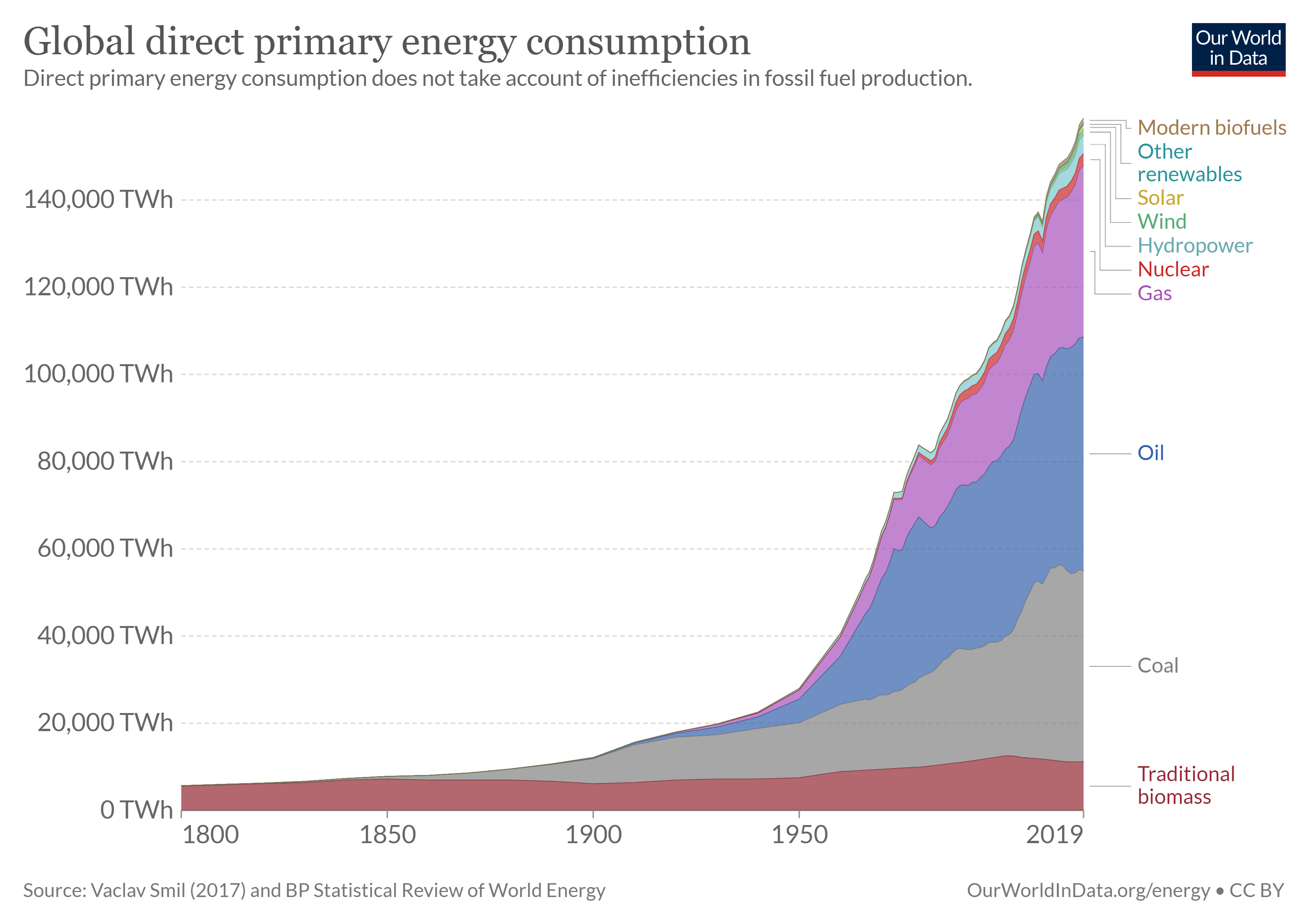

L'obiettivo sulle rinnovabili non è quantificato, segno che per esso l'Agenda 2030 fa riferimento alla responsabilità dei singoli stati. Ma sappiamo che le rinnovabili sono la chiave della decarbonizzazione dell'economia e che la decarbonizzazione deve avvenire per tutti entro la metà del secolo. Quello che c'è da fare è pertanto immediatamente chiaro e non lascia spazio ad atteggiamenti dilatori o opportunistici. Tuttavia, per evitare soverchie illusioni, vi chiediamo di dare un occhiata allo share totale mondiale delle rinnovabili nel 2016. Il dato è in Twh ed anche se calcolato con coefficienti di trasformazione dell'energia rinnovabile in primaria che non condividiamo, spiega a sufficienza quel volenteroso target dell'SDG 7 che chiede di "aumentarne notevolmente la quota".

Marzo 2022. Le energie rinnovabili in Italia in chiave 2030 - 2050. Intervista a Toni Federico

1)

Definizione dello stato attuale delle energie rinnovabili in Italia,

spiegando quanta potenza da fonti rinnovabili sia attualmente installata e

che quota soddisfi del nostro fabbisogno sul totale

1)

Definizione dello stato attuale delle energie rinnovabili in Italia,

spiegando quanta potenza da fonti rinnovabili sia attualmente installata e

che quota soddisfi del nostro fabbisogno sul totale

Il consumo interno lordo di energia nel 2019 è pari a 155,4 Mtep con un trend di -1,5% medio annuo nel periodo 2006-2019. Nel 2019 le fonti rinnovabili hanno soddisfatto il 19% della domanda di energia primaria per 29,5 Mtep, di cui il 28,9% proviene dai biocombustibili solidi e il 18,3% dalla geotermia (ENEA). Il trend è in media del 5,4% nello stesso periodo.

Una decina di Mtep corrispondono poi al mondo delle rinnovabili italiane per il settore termico. Un settore in cui le rinnovabili valgono il 19,2% del totale, e in cui la fetta più grande è rappresentata dalle bioenergie (64%), a cui si aggiunge un altro quarto prodotto con le pompe di calore. Solare termico e geotermia, le altre due fonti green più utilizzate nel caso della generazione di calore, rappresentano percentuali molto piccole, con una leggera prevalenza del sole rispetto al sottosuolo.

Sono percentuali sufficienti a fare dell’Italia un paese all’avanguardia nel contesto europeo, il terzo produttore di energia green in Europa, capace di generare da solo poco più del 10% del totale di rinnovabili a livello continentale (ENEL Greenpower).

La potenza efficiente lorda di generazione elettrica, al 31 dicembre 2020, è pari a 120,42 GW, con un incremento di 1GW, +0,9% rispetto allo scorso anno. Mentre il parco di generazione termoelettrico si è comunque mantenuto sostanzialmente stabile, passando da 64,76 GW nel 2019 a 64,78 GW nel 2020, il parco di generazione delle fonti rinnovabili ha continuato a crescere costantemente anche nell’anno impattato dal Covid, con un incremento generale pari al 2,0% ed una potenza di 56,59 GW che rappresenta il 47% del totale installato nel nostro Paese: in termini numerici si è passati da 893.109 impianti nel 2019 a 948.979 impianti nel 2020 (il solo settore fotovoltaico registra un incremento 55.748 impianti). Il fotovoltaico con +3,8% si è attestato a 21,65 GW, a seguire l’eolico con +1,8% e 10,91GW, mentre l’idroelettrico ha un lieve aumento dello 0,7% registrando 19,11 GW. Altre fonti invece sono rimaste sostanzialmente stabili: le bioenergie con 4,11 GW hanno registrato un -0,3%, mentre il geotermico un -0,5% (0,82GW). Al 31 dicembre 2020 risultano in esercizio 39.585 sistemi di accumulo per una potenza nominale pari a 182 MW (TERNA). L’accumulo è un complemento indispensabile alla elettricità rinnovabile e va fatto con l’integrazione delle reti smart a livello europeo, con batterie al litio a breve termine, 4 ore; con i pompaggi; con gli accumuli a lunga durata e con l’idrogeno green. Un contributo aggiuntivo può venire da una gestione intelligente e partecipata della domanda elettrica, consumi industriali e civili, gestione e sharing della mobilità elettrica etc.

Degli oltre 320 TWh del fabbisogno energetico elettrico italiano ogni anno, più di un terzo, 110 TWh arriva oggi da fonti rinnovabili, equivalenti a circa una decina di Mtep. Secondo gli scenari più recenti, l’idroelettrico è al 42% del totale, con una crescita importante di tutte le rinnovabili. Il secondo gradino del podio è al momento occupato dal fotovoltaico, con una quota parte del 20%, grazie soprattutto alla grande accelerazione tra il 2011 e il 2013. Ma in prospettiva sembra poter essere presto scalzato dall’eolico, che al momento arriva al 16% ma mostra il trend di crescita più solido. Nel mezzo ci sono anche le bioenergie (al 17%), mentre resta ancora residuale la componente geotermica, attualmente al 5%.

Molti progetti puntano a sfruttare l’energia delle correnti d’acqua, delle onde, delle maree e del gradiente salino, per arrivare alla talassotermia, che usa le differenze di temperatura tra le zone superficiali e quelle in profondità per generare energia. E se oggi queste opzioni restano ancora esperimenti scientifici, la decarbonizzazione che anche l’Italia sta affrontando richiederà di sfruttare al massimo tutte le possibilità che la natura ci offre.

2) Definizione dei tempi per un aumento significativo della produzione di fonti energetiche rinnovabili, in base alla possibilità anche segnalando eventuali ostacoli burocratici

La proposta industriale che abbiamo oggi sul tappeto (Elettricità Futura) dichiara che il settore elettrico è pronto a investire 85 miliardi di euro nei prossimi 3 anni per installare 60 GW di nuovi impianti rinnovabili e creare 80.000 nuovi posti di lavoro, dando un grande slancio all'economia italiana. 60 GW di nuovi impianti rinnovabili faranno risparmiare 15 miliardi di metri cubi di gas ogni anno, ovvero il 20% del gas importato, o, in altri termini, oltre 7 volte rispetto a quanto il Governo stima di ottenere con l'aumento dell'estrazione di gas nazionale. Entro giugno 2022 occorre autorizzare 60 GW di rinnovabili, pari a solo un terzo delle domande di allaccio per i nuovi impianti già presentate a Terna. Abbiamo la capacità di installare 20 GW di rinnovabili all’anno. Già dieci anni fa avevamo installato oltre 11 GW disponendo di tecnologie meno performanti e sistemi di installazione meno efficienti. TERNA dichiara di aver ricevuto domanda per installazione di rinnovabili per 150 GW.

Un altro contributo importante potrebbe arrivare dalla crescita della produzione di biometano da 1 a 10 Mld m3/a, utilizzando la frazione organica dei rifiuti urbani, industriali e agricoli.

60 GW di nuove rinnovabili potrebbe essere:

-

12 di eolico, idroelettrico, bioenergie e altre.

-

48 di fotovoltaico che richiederebbe una superficie pari a 48.000 ettari. Se per pura ipotesi i 48 GW di fotovoltaico fossero tutti realizzati su superficie agricola, si utilizzerebbe appena lo 0,3% della superficie agricola totale oppure l’1,3% della superficie agricola oggi abbandonata. Peraltro, i tanti impianti agrovoltaici previsti non sottrarranno neanche un metro quadrato di terreno, così come gli impianti sui tetti o sui capannoni etc.

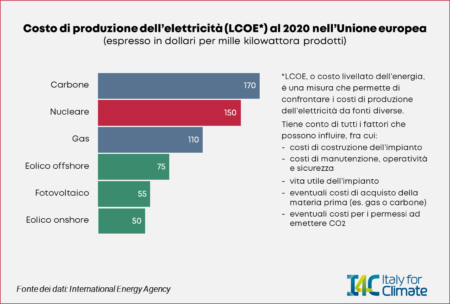

Il

prezzo fisso dei contratti FER stipulati con il GSE per 20 anni è di 65€/MWh,

Un quarto rispetto al prezzo all’ingrosso dell’energia elettrica di gennaio

2022 pari a 225 €/MWh. L’ostacolo, incredibilmente, non è il costo né la

tecnologia, né l’occupazione di suolo, né la condivisione dei cittadini che

un recente sondaggio scopre essere superiore all’80% e aumenterà con i

prezzi attuali dei fossili. Sono gli iter autorizzativi. In Italia, un iter

autorizzativo per un impianto rinnovabile ha una durata media di 7 anni,

mentre la normativa prevede una durata di 1 solo anno. Lo stesso PNRR fa

obbligo di ridimensionare le procedure burocratiche in tempo brevissimo.

Il

prezzo fisso dei contratti FER stipulati con il GSE per 20 anni è di 65€/MWh,

Un quarto rispetto al prezzo all’ingrosso dell’energia elettrica di gennaio

2022 pari a 225 €/MWh. L’ostacolo, incredibilmente, non è il costo né la

tecnologia, né l’occupazione di suolo, né la condivisione dei cittadini che

un recente sondaggio scopre essere superiore all’80% e aumenterà con i

prezzi attuali dei fossili. Sono gli iter autorizzativi. In Italia, un iter

autorizzativo per un impianto rinnovabile ha una durata media di 7 anni,

mentre la normativa prevede una durata di 1 solo anno. Lo stesso PNRR fa

obbligo di ridimensionare le procedure burocratiche in tempo brevissimo.

È di ieri la decisione del Governo di eliminare ogni vincolo autorizzativo all’installazione del fotovoltaico sui tetti. Con il decreto “Bollette” sulle "Misure urgenti per il contenimento dei costi dell'energia elettrica e del gas naturale, per lo sviluppo delle energie rinnovabili e per il rilancio delle politiche industriali", entrato in vigore perché pubblicato in Gazzetta Ufficiale, l'installazione di impianti solari fotovoltaici e termici sugli edifici viene considerato intervento di manutenzione ordinaria e viene liberato dalla richiesta di permessi, autorizzazioni o atti amministrativi di assenso.

3) Quanto siamo vicini a soddisfare gli obiettivi europei al 2030 e 2050 in materia di riduzione delle emissioni climalteranti e di transizione alle fonti rinnovabili

Per le emissioni serra al 2030 il target è del -55% rispetto al 1990. Nel 2019 eravamo in Italia a 420 MtCO2eq, un taglio del 19% rispetto al 1990; nel 2020 il covid ci ha scalato a 400 MtCO2eq, ma nel 2021 la previsione del dato in rimbalzo è a 402 MtCO2eq, -4,2% rispetto al 2019 (Italy for climate). La roadmap della transizione energetica dovrebbe invece vederci a 386 MtCO2eq. Siamo già fuori strada.

Per il 2050 il target è net-zero, cioè emissioni lorde a zero e nette compensate dagli assorbimenti naturali e da, per ora imprecisati, contributi tecnologici per la cattura della CO2 dalle emissioni energetico-industriali (CCS) o direttamente dall’aria (DAC).

Per il 2030, rispetto al 2018, dobbiamo portare le emissioni a 232 MtCO2eq, scendendo di oltre 17 MtCO2eq ogni anno pari, il primo anno, al 4%; scendere da 114 a 97 Mtep di consumi primari di energia, -15 %; raddoppiare la quota delle fonti rinnovabili installa do oltre 75 GW di nuova energia elettrica rinnovabile, oltre 7 GW all’anno; portare da 284 a 361 TWh l’energia elettrica rinnovabile utilizzata; portare al 41% la quota di consumi energetici soddisfatti da fonti rinnovabili e ridurre del 40% i consumi di combustibili fossili. Il gas naturale, con buona pace di coloro che si stracciano le vesti oggi, campeggerebbe nel quadro del 2030 con 117 TWh nel settore elettrico rispetto ai 129 TWh del 2018.

Per l’energia elettrica la transizione significa:

-

Completo phase-out dal carbone al 2025

-

Rinnovamento e miglioramento degli impianti esistenti

-

Potenziamento degli strumenti di incentivazione

-

Forte crescita della generazione diffusa

-

Adeguamento della rete, sviluppo di tecnologie digitali e crescita della capacità di accumulo

-

Revisione del mercato elettrico per consentire la penetrazione delle rinnovabili.

Giugno 2018. Bloomberg New Energy Finance pubblica il suo Rapporto New Energy Outlook 2018 (> vai al sito)

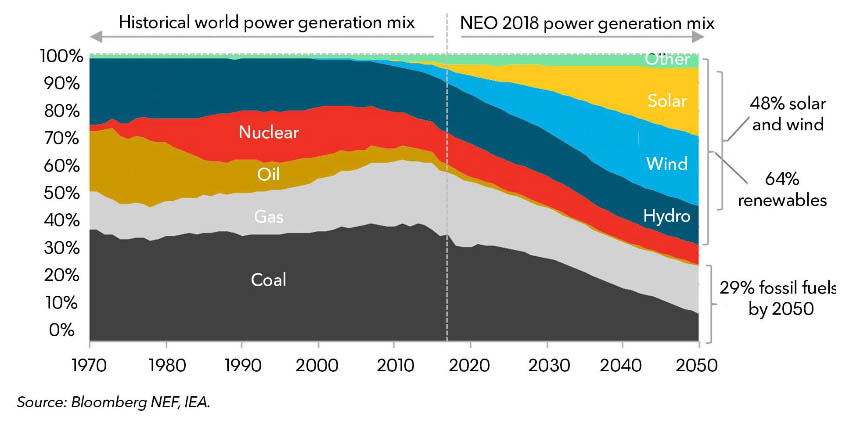

Il NEO 2018 di Bloomberg si concentra sul sistema elettrico. Dagli anni '70,

i combustibili fossili hanno dominato una quota consistente del 60-70% del

mix globale di generazione di energia. Bloomberg pensa che dopo mezzo secolo

questo equilibrio stia volgendo al termine, l'energia rinnovabile a

buon mercato e le batterie rimodellano fondamentalmente i sistemi elettrici

in tutto il mondo. Gli investimenti globali in nuova capacità di generazione

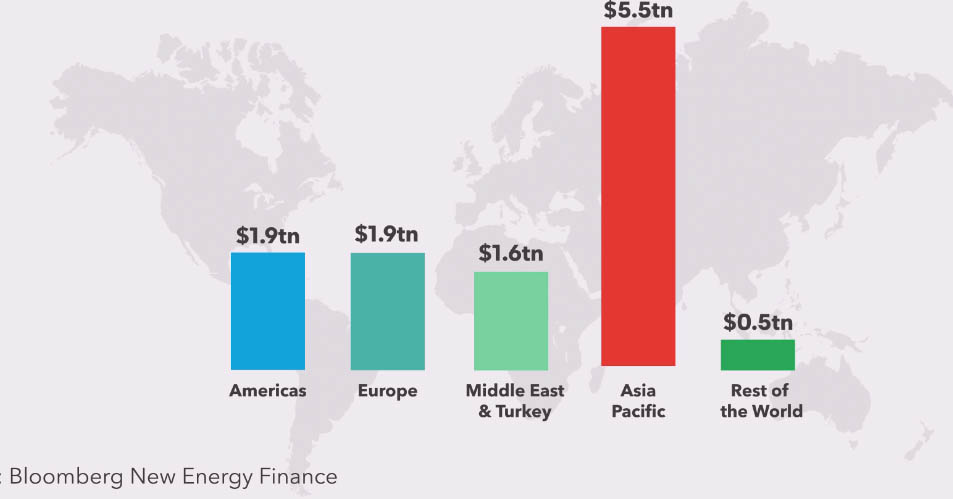

elettrica tra il 2018 e il 2050 si stimano in 115.000 GUS$, di cui 8.4 in

eolico e solare e altri 1.5 GUS$ in tecnologie basso-carboniche, come

nucleare e idroelettrico. Le energie rinnovabili e le batterie a basso costo

rimodellano radicalmente il sistema elettrico, che subirà una transizione

dai due terzi di combustibili fossili nel 2017 ai due terzi di energie

rinnovabili nel 2050. Entro il 2050, le tecnologie eolica e solare

forniranno quasi il 50% dell'elettricità totale a livello globale e

l'energia idroelettrica, nucleare e altre fonti rinnovabili (che il nucleare

sia rinnovabile è evidentemente opinione di Bloomberg) portando

l'elettricità zero-carbonica totale fino al 71%. Entro il 2050, la

previsione è che solo il 29% dell'elettricità prodotta in tutto il mondo

derivi dalla combustione di combustibili fossili, in calo rispetto al 63% di

oggi. La transizione è spinta dal basso costo del fotovoltaico e dell'eolico

e dal calo dei costi delle batterie. Il costo di un impianto fotovoltaico

medio scenderà del 71% entro il 2050. L'energia eolica sta diventando anche

meno costosa, e ci si aspetta che scenda del 58% rispetto al valore attu ale nel 2050. Il solare e il vento sono già più economici rispetto alla

costruzione di nuove centrali a carbone e gas su larga scala. Anche le

batterie stanno calando drasticamente.

ale nel 2050. Il solare e il vento sono già più economici rispetto alla

costruzione di nuove centrali a carbone e gas su larga scala. Anche le

batterie stanno calando drasticamente.

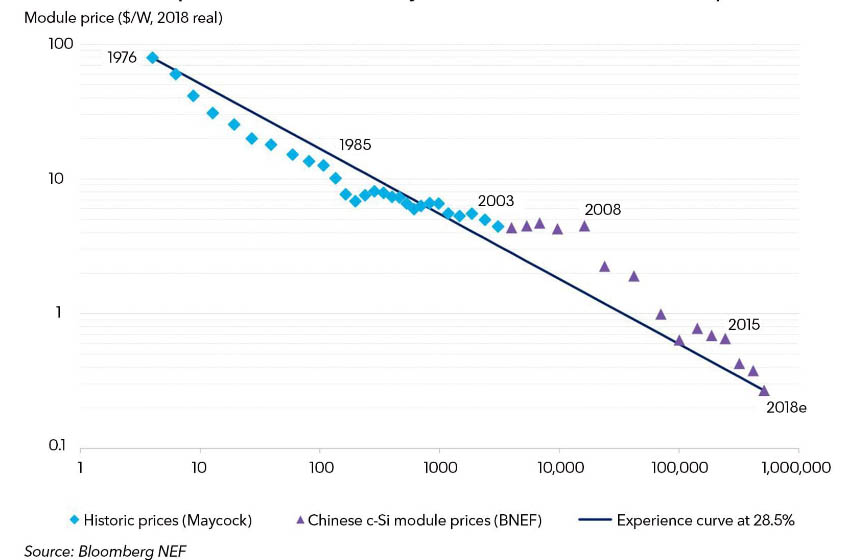

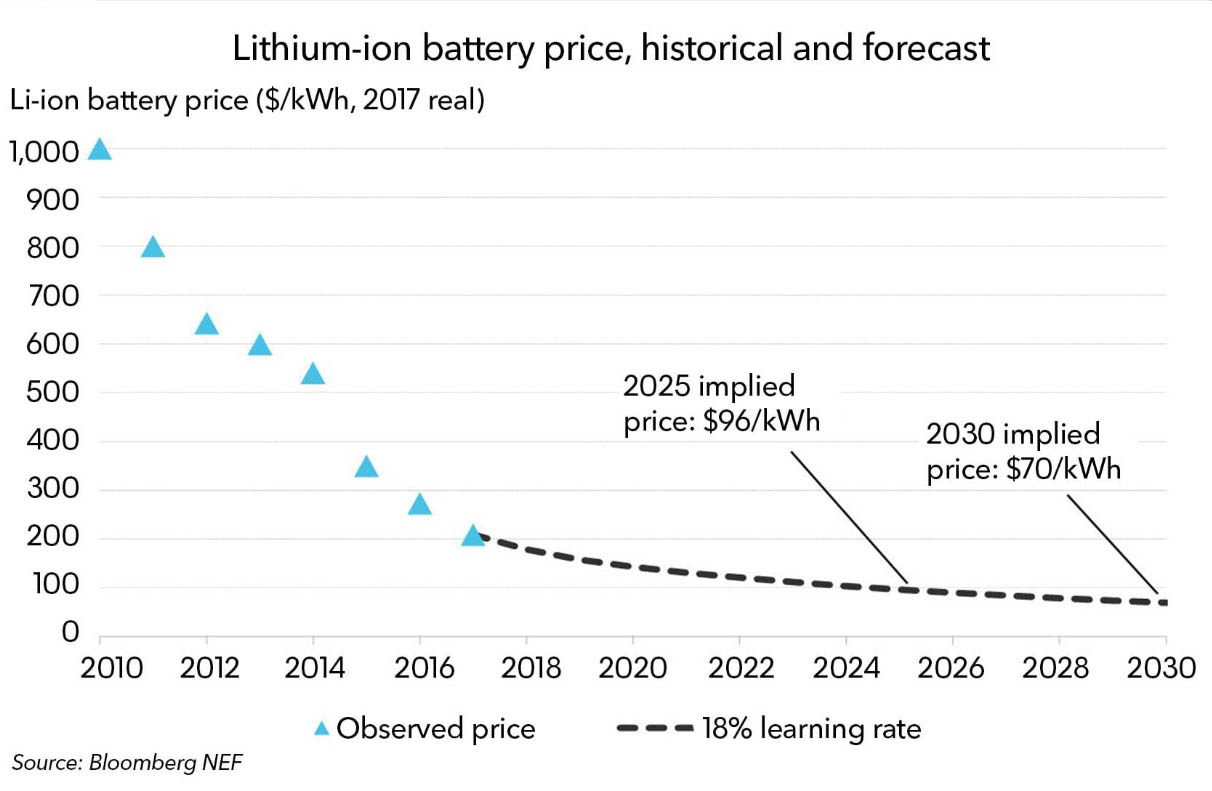

Nella figura a sx riportiamo la importantissima curva di apprendimento dei pannelli solari della Bloomberg NEF. Continuerebbe così fino a metà secolo. Ci si aspetta che il costo delle batterie scenda del 66%, sospinto dalla crescita di quasi trenta volte del numero delle auto elettriche. Per le batterie l'investimento previsto è di 548 MldUS$ entro il 2050, due terzi di quella a livello di rete e un terzo per le installazioni in-house di famiglie e imprese. L'arrivo di batterie a basso costo renderà sempre più possibile ridurre la fornitura di elettricità da vento e solare, in modo che queste tecnologie possano aiutare a soddisfare la domanda anche quando il vento non soffia e il sole non splende. Il risultato è che saranno le fonti rinnovabili a togliere mercato a carbone, gas e nucleare. Il carbone è il maggiore perdente. Il carbone si ridurrà a solo l'11% della produzione globale di elettricità entro il 2050, dal 38% di oggi.

Entro il 2050, le energie rinnovabili forniranno l'87% dell'elettricità in Europa, il 55% negli Stati Uniti, il 62% in Cina e il 75% in India. La capacità flessibile dedicata aumenterà di quasi sei volte, raggiungendo il 15% del mix energetico totale entro il 2050. Le batterie ne costituiranno circa il 44% e rappresenteranno il 70% delle nuove costruzioni. L'auto elettrica produrrà un aumento della domanda per 3,5 TWh, pari al 9% al 2050. Il consumo di gas naturale per la produzione elettrica rimarrà invece inalterato anche se la capacità installata sarà cresciuta.

Vediamo ora la situazione prospettata da Bloomberg regione per regione. L'Europa dimostra che l'energia rinnovabile può raggiungere una penetrazione molto elevata a basso costo. Entro il 2050, le energie rinnovabili rappresenteranno l'87% del mix elettrico, con l'energia eolica e solare nel ruolo dominante. Le rinnovabili a basso costo, la domanda flessibile e le batterie si combinano per spostare il sistema energetico europeo da combustibili fossili e nucleari verso le fonti rinnovabili variabili e l'energia senza emissioni.

Il sistema elettrico degli Stati Uniti continua a sostituire l'invecchiamento del carbone e del nucleare con gas più economico e risorse rinnovabili, supponendo che non vi sia alcun intervento duraturo di politica federale per impedire il pensionamento. Il carbone e il nucleare sono spinti dall'età e dall'economia, tanto che nel 2050 sia il nucleare che il carbone sono quasi scomparsi dal mix energetico. Non si prevede la rinascita nucleare degli Stati Uniti con la tecnologia attuale. Le batterie aumentano di importanza intorno al 2030, a sostegno della penetrazione delle energie rinnovabili, che è del 55% nel 2050. In quell'anno le emissioni saranno inferiori del 58% rispetto a oggi.

Bloomberg prevede che la

Cina avrà il picco del carbone e delle emissioni

nel 2030, quando il sistema globale avrà il 39% di

rinnovabili e 23 GW di batterie. La Cina continuerà ad essere il maggior

mercato per eolico e solare che passeranno dal 7 al 46% entro il 2050. A

quel tempo la Cina avrà 1,1 TW di solare e 1 TW di eolico pari al 21% della

generazione elettrica globale di solare e 1/3 dell'eolico.

Nella figura a dx riportiamo gli investimenti globali per le fonti rinnovabili dal 2018 al 2050 in migliaia di miliardi di US$.

Carbone e gas sono nel pieno di una crescente minaccia alla loro posizione nel mix di generazione di elettricità del mondo, a seguito delle riduzioni spettacolari dei costi non solo per le tecnologie eoliche e solari, ma anche per le batterie. La minaccia arriva dall'eolico e dal solare fotovoltaico, che hanno entrambi ridotto ulteriormente nell'ultimo anno il loro LCOE (prezzo livellato dell'energia prodotta), grazie al calo dei costi di capitale, al miglioramento dell'efficienza e alla diffusione delle aste competitive in tutto il mondo. La sfida della capacità di rispondere alle richieste della rete in qualsiasi momento della giornata sarà vinta con l'accoppiamento delle batterie con l'energia eolica e solare, consentendo a queste due fonti intermittenti dir facilitare la produzione e, se necessario, spostare i tempi di fornitura. Alcune centrali elettriche a carbone e gas esistenti, con costi di capitale ridotti, continueranno ad avere un ruolo per molti anni, assicurando una combinazione di generazione di massa e bilanciamento, in parallelo alla penetrazione di energia eolica e solare.

Bloomberg ha calcolato che nella prima metà del 2018 il LCOE eolico è di 55 US$ per MWh, -18% rispetto ad un anno prima. Calcolato in india è di 39 US$ con un vantaggio d el 46% sull'anno precedente. L'eolico offshore è a 118 US$. Il solare ha un LCOE di 70 US$ per MWh, -5% in 12 mesi. Per avere un riferimento il carbone è a 68 US$ e il gas a 93 US$ per MWh. Per le batterie BNEF ha calcolato un calo da 1000 a 209 US$ per kWh dal 2010 al 2017, un dato impressionante. Le previsioni 2050 sono per 1,3 GW installati globalmente, con il 40% a valle del contatore e con un prezzo di 70 US$ per kWh già nel 2030, -67% rispetto ad oggi.

La curva di apprendimento Bloomberg per le batterie

La regione Asia Pacifico attrarrà il 41% degli investimenti nelle batterie nel 2050 con 223 GUS$ in 0pari misura sopra e sotto il contatore. L'Europa segue con 168 GUS$, con il 77% a monte del contatore. I dati Bloomberg sui veicoli elettrici si possono trovare nell'EVO (> vai al sito), che tratta anche autobus e furgoni e certifica un salto dall'1,8% al 55% delle vendite da oggi al 2040. Le auto elettriche useranno l'energia rinnovabile a basso costo delle ore diurne.

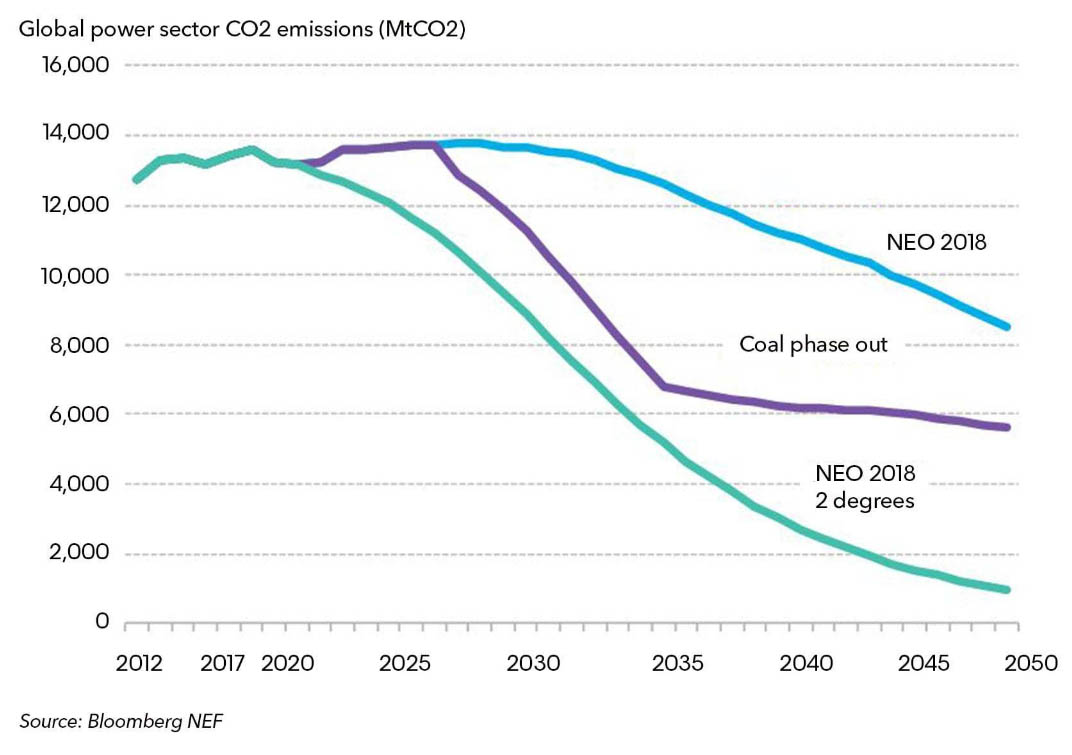

Fin dal 1970 le fonti fossili hanno generato elettricità il 60-70%. La variazione tendenziale della composizione del mix energetico è rappresentata in figura. Con queste previsioni le emissioni avranno il picco nel 2027 a 13,6 Gt di carbonio per anno e poi scenderanno del 2% all'anno. Il picco cinese sarà nel 2030 e quello indiano nel 2033. Con le centrali attuali a carbone in funzione non sarà possibile l'obiettivo di Parigi. Chiudendole tutte entro il 2035 abbasserebbe le emissione di un ulteriore 54%.

Il mix della generazione energetica secondo Bloomberg

Emissioni globali nei vari scenari

Ottobre 2017: Il quadro delle rinnovabili nel mondo nel 2016 nel Rapporto dell'OECD IEA

L'OECD

pubblica, sciaguratamente a pagamento, il

Rapporto sullo stato delle rinnovabili nel 2017.

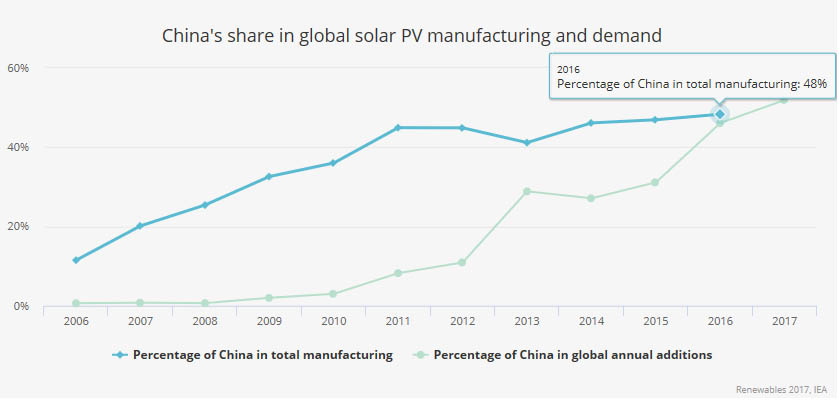

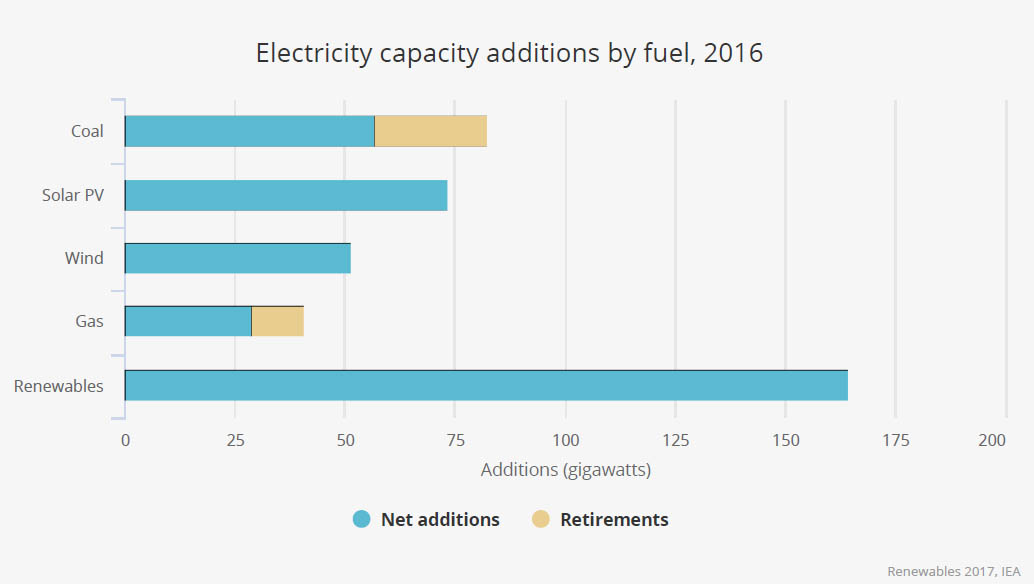

Da esso veniamo informati che ie energie rinnovabili hanno battuto nuovi record nel 2016, in gran parte a causa del boom del fotovoltaico solare (PV) in Cina e in tutto il mondo, determinato dalle riduzioni dei costi e dagli incentivi. Le energie rinnovabili rappresentano quasi i due terzi della generazione di elettricità aggiuntiva nel 2016, arrivata a 165 GW. La nuova capacità solare fotovoltaica in tutto il mondo è cresciuta del 50%, raggiungendo oltre 74 GW, con la Cina al 50% del totale. Si tratta per la prima volta di una crescita superiore a qualsiasi altro combustibile, carbone compreso, accompagnata da un prezzo d'asta sceso fino a 30 US$/ MWh.

La crescita della capacità annuale di energia eolica nel 2016 è scesa del 15%, dopo il boom del 2015 causato da forte iniziativa della Cina.

L'espansione della capacità idroelettrica è stata inferiore rispetto al 2015, in quanto il mercato cinese è diminuito per il terzo anno di fila, mentre il Brasile ha visto una forte crescita.

La crescita delle altre tecnologie rinnovabili come la bioenergia, il solare a concentrazione e la geotermica è relativamente lenta, e rappresenta solo il 4% dell'incremento globale 2016.

La

Cina ha già superato l'obiettivo del solare fotovoltaico del 2020, ed è

anche il leader mondiale del mercato dell'energia idroelettrica e della

bioenergia per elettricità e calore, oltre che dei veicoli elettrici. Per i

prossimi cinque anni, il solare fotovoltaico rappresenta la maggiore

capacità annuale aggiuntiva per le energie rinnovabili, ben al di sopra del

vento e dell'idroelettrico. Ciò è dovuto alle continue riduzioni dei costi

tecnologici ed a dinamiche di mercato senza precedenti.

La

Cina ha già superato l'obiettivo del solare fotovoltaico del 2020, ed è

anche il leader mondiale del mercato dell'energia idroelettrica e della

bioenergia per elettricità e calore, oltre che dei veicoli elettrici. Per i

prossimi cinque anni, il solare fotovoltaico rappresenta la maggiore

capacità annuale aggiuntiva per le energie rinnovabili, ben al di sopra del

vento e dell'idroelettrico. Ciò è dovuto alle continue riduzioni dei costi

tecnologici ed a dinamiche di mercato senza precedenti.

La Cina rappresenta la metà della domanda di solare PV globale e le aziende cinesi rappresentano circa il 60% di capacità di produzione annuale globale di celle solari. Le politiche cinesi in materia di energie rinnovabili sono in fase di modifica sostanzialmente per affrontare queste sfide. La Cina si sta allontanando dal suo feed-in-tariff (FIT) verso un sistema di quote con certificati verdi. Sia pure in tempi ancora incerti l'ambiziosa riforma del mercato elettrico, le nuove linee di trasmissione e l'espansione della generazione distribuita accelererà la diffusione del solare e dell'eolico.

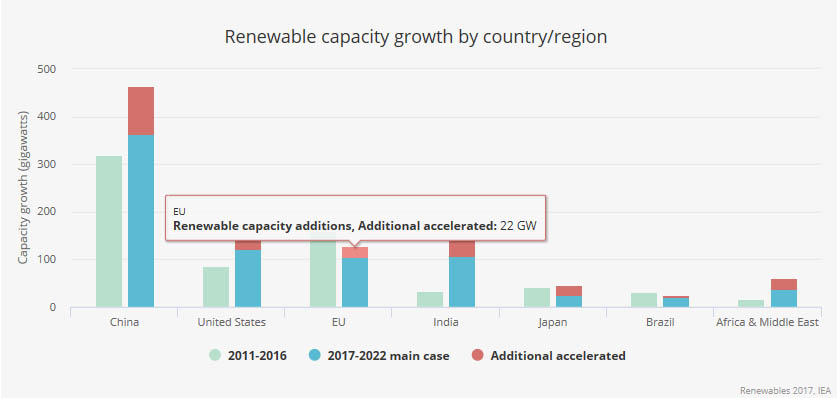

Gli Stati Uniti rimangono secondi in fatto di crescita, mentre la crescita dell'elettricità rinnovabili in India supera l'Unione Europea. Preoccupano negli Stati Uniti incertezze sulle riforme fiscali federali, sul commercio internazionale e sulle politiche energetiche. Le previsioni dell'India sono più ottimistiche in quanto sta cercando di risanare le proprie utility e di affrontare i problemi di integrazione della rete. Entro il 2022, l'India dovrebbe raddoppiare la sua attuale capacità elettrica. Per la prima volta, questa crescita è migliore di quella europea.

Nell'Unione Europea, il tasso di crescita del 2016 è inferiore del 40% rispetto al precedente periodo di cinque anni. La domanda di elettricità si è indebolita e si è accumulata molta sovraccapacità. Questo, assieme alle incertezze di governo dei mercati rendono incerte le previsioni, in particolare al di là del 2020. La nuova Direttiva UE sulle energie rinnovabili, che copre il periodo successivo al 2020, richiedere per gli incentivi una visibilità di tre anni, migliorando la prevedibilità del mercato per gli investitori.

La crescita del solare fotovoltaico contribuisce a colmare il divario nello sviluppo dell'Asia e dell'Africa sub-sahariana. Da qui al 2022 la capacità off grid in queste regioni sarà quasi triplicata andando oltre i 3 Gw nel 2022 in applicazioni industriali, sistemi solari domestici e minireti. IEA stima che nei prossimi cinque anni, i sistemi autonomi porteranno energia elettrica a 70 milioni di persone in più in Asia e nell'Africa sub-sahariana.

Entro il 2022, IEA prevede che la produzione globale di energia elettrica da fonti rinnovabili aumenterà di un terzo a più di 8000 Twh, pari al consumo totale di Cina, India e Germania messi insieme. La quota delle energie rinnovabili raggiungerà il 30% nel 2022, rispetto al 24% del 2016. L'energia idroelettrica rimarrà la principale fonte di produzione di elettricità rinnovabile, seguita da vento, solare fotovoltaico e bioenergia. Nei prossimi cinque anni, la crescita delle rinnovabili sarà due volte superiore a quella del gas e del carbone messi insieme. anche se il carbone rimane la fonte più grande della produzione di energia elettrica nel 2022, le energie rinnovabili si avvicinano al primo posto. Nel 2016, la generazione rinnovabile era il 34% in meno del carbone, ma entro il 2022 questo divario si ridurrà a metà. Il mercato delle rinnovabili in molti paesi si sta spostando dalle tariffe stabilite dal governo alle aste competitive con contratti commerciali a lungo termine. La grid parity è in arrivo dappertutto.

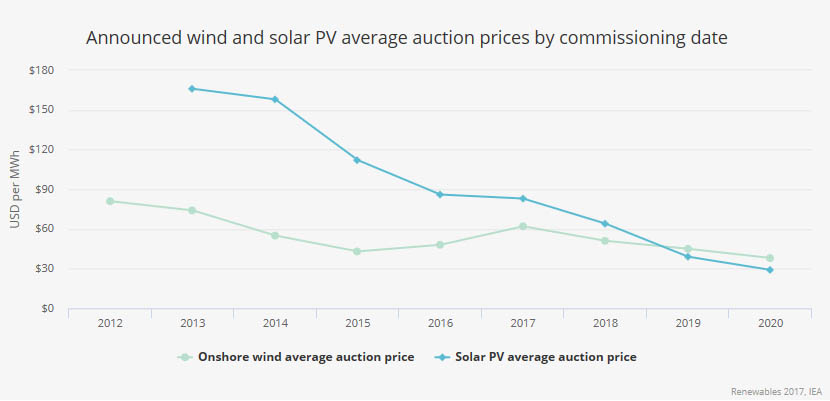

Nel periodo osservato i costi di produzione si prevedono in ulteriore diminuzione: di un quarto per il solare fotovoltaico a scala industriale, di quasi il 15% per l'energia eolica terrestre e di un terzo per l'eolico offshore. Nel frattempo i prezzi d'asta indicano riduzioni dei costi molto più consistenti, che vanno da 30 a 45 US$/ MWh per il solare fotovoltaico (India, Città del Messico, Emirati Arabi Uniti, Argentina) a 35-50 US$/ MWh per l' eolico onshore (India, Marocco, Egitto, Turchia, Cile).

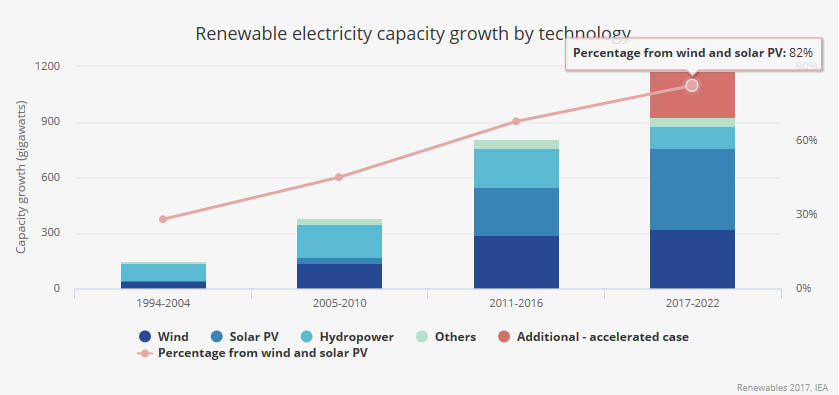

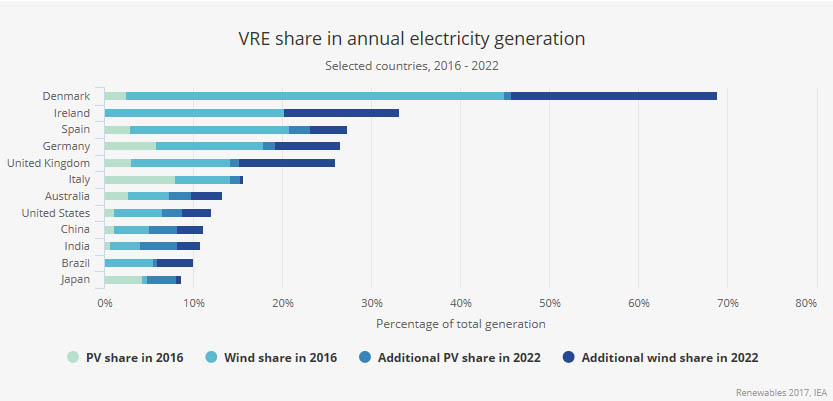

L'energia eolica e solare rappresenteranno insieme oltre l'80% della crescita della capacità rinnovabile globale nei prossimi cinque anni. Entro il 2022, la Danimarca dovrebbe essere il leader mondiale, con quasi il 70% della sua energia elettrica proveniente da fonti rinnovabili variabili. In alcuni paesi europei (Irlanda, Germania e Regno Unito), la quota di eolico e solare nella generazione totale supererà il 25%. In Cina, India e Brasile, la quota della generazione variabile dovrebbe raddoppiare superando il 10% in soli cinque anni. Senza un simultaneo aumento della flessibilità del sistema di rete, delle interconnessioni e dello stoccaggio, le energie rinnovabili sono più esposte al rischio di perdere valore proprio perché la loro offerta è abbondante proprio quando la domanda è bassa.

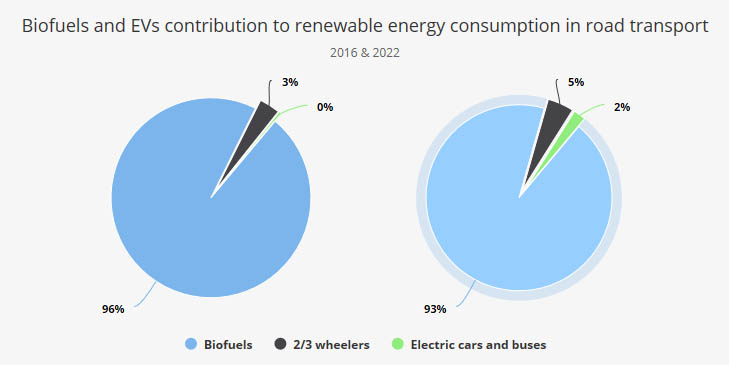

I

biocarburanti

rimangono l'opzione principe delle energie rinnovabili nei trasporti mentre

la quota di

veicoli

elettrici cresce. La quota delle energie rinnovabili nel trasporto su strada

dovrebbe aumentare solo marginalmente, passando dal 4% nel 2016 al 5% nel

2022. I biocarburanti e veicoli elettrici (EV) sono opzioni complementari

per la decarbonizzazione del settore dei trasporti con fonti rinnovabili.

Nonostante le continue crescenti vendite, la quota di veicoli elettrici

rimane limitata e si prevede che i biocarburanti rappresentino il 90% del

consumo totale di energia rinnovabile

nel trasporto stradale entro il 2022. La produzione di biocarburanti

dovrebbe aumentare del 16% nel periodo in esame.

L'Asia

guida questa crescita per la disponibilità di materie prime e per le

politiche di governo favorevoli. Il Brasile fornisce un contributo

fondamentale con i suoi sforzi per aumentare l'uso sostenibile dei

biocarburanti. Negli Stati Uniti, etanolo e biodiesel crescono anche per

merito di un quadro di politiche favorevoli. La crescita

è

modesta da noi, nell'Unione europea che dopo il 2020 non dovrebbe più

incentivare la produzione di biocarburanti. I biocarburanti avanzati (come

l'etanolo cellulosico) hanno fatto importanti progressi negli ultimi anni ma

non sono ancora competitivi con i prodotti petroliferi. La produzione

aumenterà di sette volte da una base che rappresenta ancora poco più dell'1%

della produzione totale di biocarburanti.

Con un panorama di mercato e politico più favorevole, la produzione di

biocarburanti potrebbe salire del 13%. In ogni caso la quota di rinnovabili

per il trasporto raggiungerà solo poco più del 5% al 2022.

L'Asia

guida questa crescita per la disponibilità di materie prime e per le

politiche di governo favorevoli. Il Brasile fornisce un contributo

fondamentale con i suoi sforzi per aumentare l'uso sostenibile dei

biocarburanti. Negli Stati Uniti, etanolo e biodiesel crescono anche per

merito di un quadro di politiche favorevoli. La crescita

è

modesta da noi, nell'Unione europea che dopo il 2020 non dovrebbe più

incentivare la produzione di biocarburanti. I biocarburanti avanzati (come

l'etanolo cellulosico) hanno fatto importanti progressi negli ultimi anni ma

non sono ancora competitivi con i prodotti petroliferi. La produzione

aumenterà di sette volte da una base che rappresenta ancora poco più dell'1%

della produzione totale di biocarburanti.

Con un panorama di mercato e politico più favorevole, la produzione di

biocarburanti potrebbe salire del 13%. In ogni caso la quota di rinnovabili

per il trasporto raggiungerà solo poco più del 5% al 2022.

Le energie rinnovabili rappresenteranno il 30% del consumo di elettricità dei veicoli elettrici entro il 2022, rispetto al 26% di oggi. A livello globale, l'elettricità consumata dai veicoli elettrici - due e tre ruote e autobus - dovrebbe raddoppiare entro il 2022, ma rappresenterà ancora solo l'1% della produzione totale di elettricità.

Il consumo di calore da rinnovabili crescerà di un quarto, lentamente, passando dal 9% nel 2015 all'11% nel 2022. Quasi il 40% delle emissioni globali di CO2 sono dovute al calore utilizzato per il riscaldamento negli edifici e per i processi industriali. Il settore edilizio dovrebbe guidare la crescita delle energie rinnovabili, con la crescita più rapida in questo settore in Cina, Unione Europea e Nord America. quello industriale guida invece in Cina e India. In termini di fonti, la bioenergia crescerà nella generazione di calore, seguita dalle rinnovabili elettriche. Il solare termico crescerà meno rispetto agli anni precedenti. La Cina da sola fornirà un terzo della crescita totale del calore da rinnovabili spinta dai programmi per la bioenergia e la geotermia e dall'inquinamento nelle città. L'unione europea è il secondo più grande mercato in termini di crescita come risultato degli obiettivi vincolanti della citata Direttiva e rimane il leader globale in termini di consumi assoluti di calore da rinnovabili.

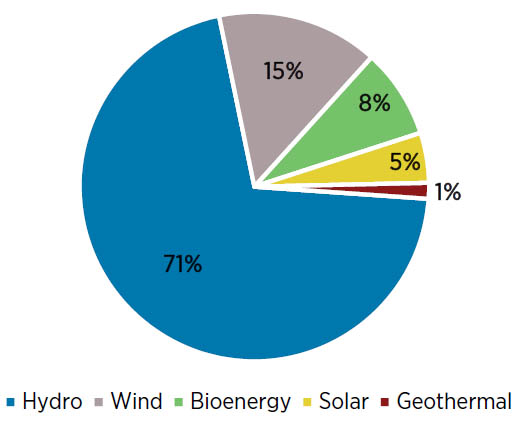

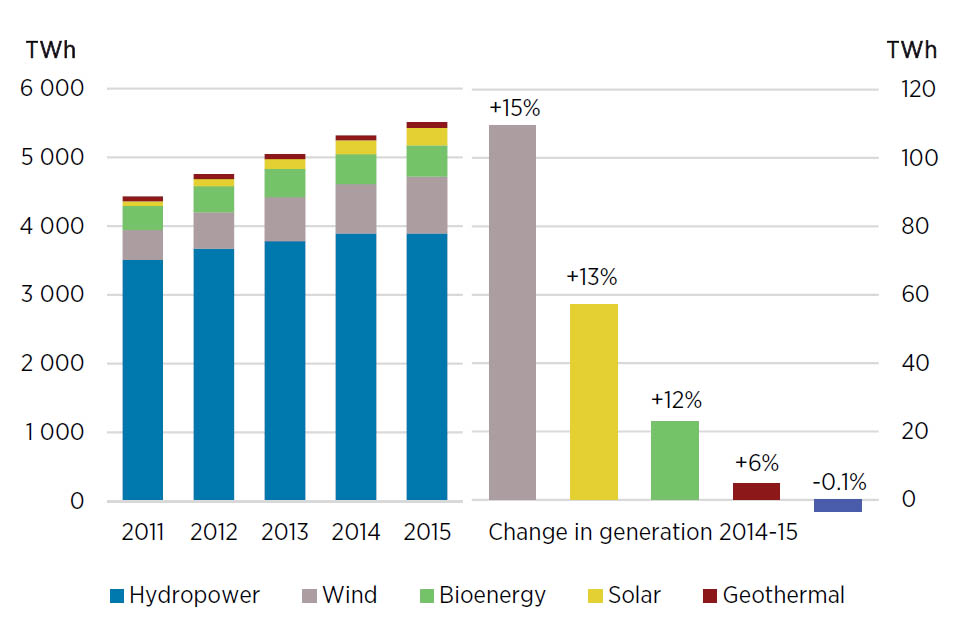

1 Luglio 2017: Il quadro delle rinnovabili nel mondo nel 2016 secondo IRENA

Secondo

i

dati IRENA

nel

2015, l'importo totale di

elettricità generata dalle

fonti rinnovabili era pari a 5.512 TWh. L'energia idroelettrica

ha rappresentato circa

il 70% del totale (3893 TWh), seguita dall'eolico

(826 TWh), dalla bioenergia

(456 TWh), dal solare

(256 TWh), dalla geotermica

(81 TWh) e dall'energia derivata dal mare

(1 TWh).

Gli impianti di grande scala (>10 MW)

dominano la produzione di energia idroelettrica

(85%) mentre i pannelli solari e

le turbine eoliche rappresentano la maggior parte dell'energia solare ed

eolica (95%).

La generazione di bioenergia si articola come segue: 301 TWh (70%) dai

biocarburanti

solidi,

84 TWh (20%) dal biogas;

65 TWh (10%) da rifiuti urbani

e 5 TWh da biocarburanti liquidi.

Secondo

i

dati IRENA

nel

2015, l'importo totale di

elettricità generata dalle

fonti rinnovabili era pari a 5.512 TWh. L'energia idroelettrica

ha rappresentato circa

il 70% del totale (3893 TWh), seguita dall'eolico

(826 TWh), dalla bioenergia

(456 TWh), dal solare

(256 TWh), dalla geotermica

(81 TWh) e dall'energia derivata dal mare

(1 TWh).

Gli impianti di grande scala (>10 MW)

dominano la produzione di energia idroelettrica

(85%) mentre i pannelli solari e

le turbine eoliche rappresentano la maggior parte dell'energia solare ed

eolica (95%).

La generazione di bioenergia si articola come segue: 301 TWh (70%) dai

biocarburanti

solidi,

84 TWh (20%) dal biogas;

65 TWh (10%) da rifiuti urbani

e 5 TWh da biocarburanti liquidi.

La produzione di energia rinnovabile nel 2015 è stata di 191 TWh in più rispetto al 2014, con un aumento del 3,5%. La generazione elettrica cresce con relativa lentezza rispetto agli anni precedenti, in gran parte a causa di un leggero calo della produzione di energia idroelettrica e una minore crescita nella generazione solare. Tuttavia, il 2015 è stato un buon anno per l'energia eolica, che è aumentata di 110 TWh o del 15%. Nella figura in basso ci sono gli importi di generazione e la variazione 2014-2015.

Nel 2016 la capacità globale di generazione elettrica rinnovabile è di 2008 GW, con un aumento di 161 GW. La statistica per l'elettricità off-grid mostra ora una capacità totale di 3968 MW e queste cifre dovrebbero probabilmente essere riviste al rialzo.

I dati mostrano che gli investimenti pubblici nelle energie rinnovabili sono stati di circa 16 miliardi di dollari nel 2015 e di 17 miliardi di dollari nel 2016, leggermente inferiori rispetto al valore medio (19 miliardi di US$), ma inferiore del 25-30% rispetto al 2014. Nel 2016, l'energia eolica, solare e la geotermia hanno assorbito la maggior parte di questo investimento (5,3; 2,7 e 2,1 MldUS$), seguito dall'energia idroelettrica (1,7 MldUS$), bioenergia (0,7 MldUS$) e energia dal mare (11 MUS$). I restanti 4,2 miliardi di dollari sono stati investiti in progetti riguardanti più di una tecnologia.

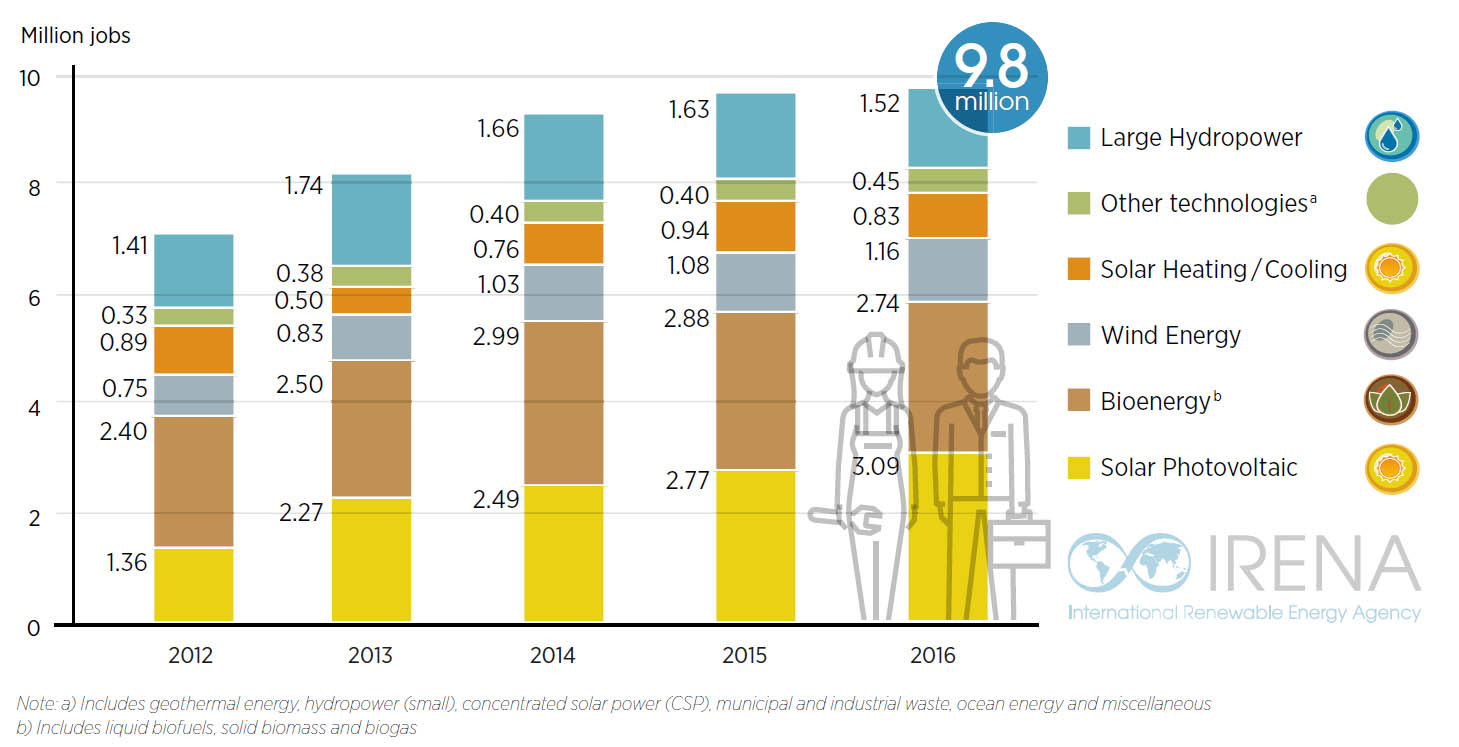

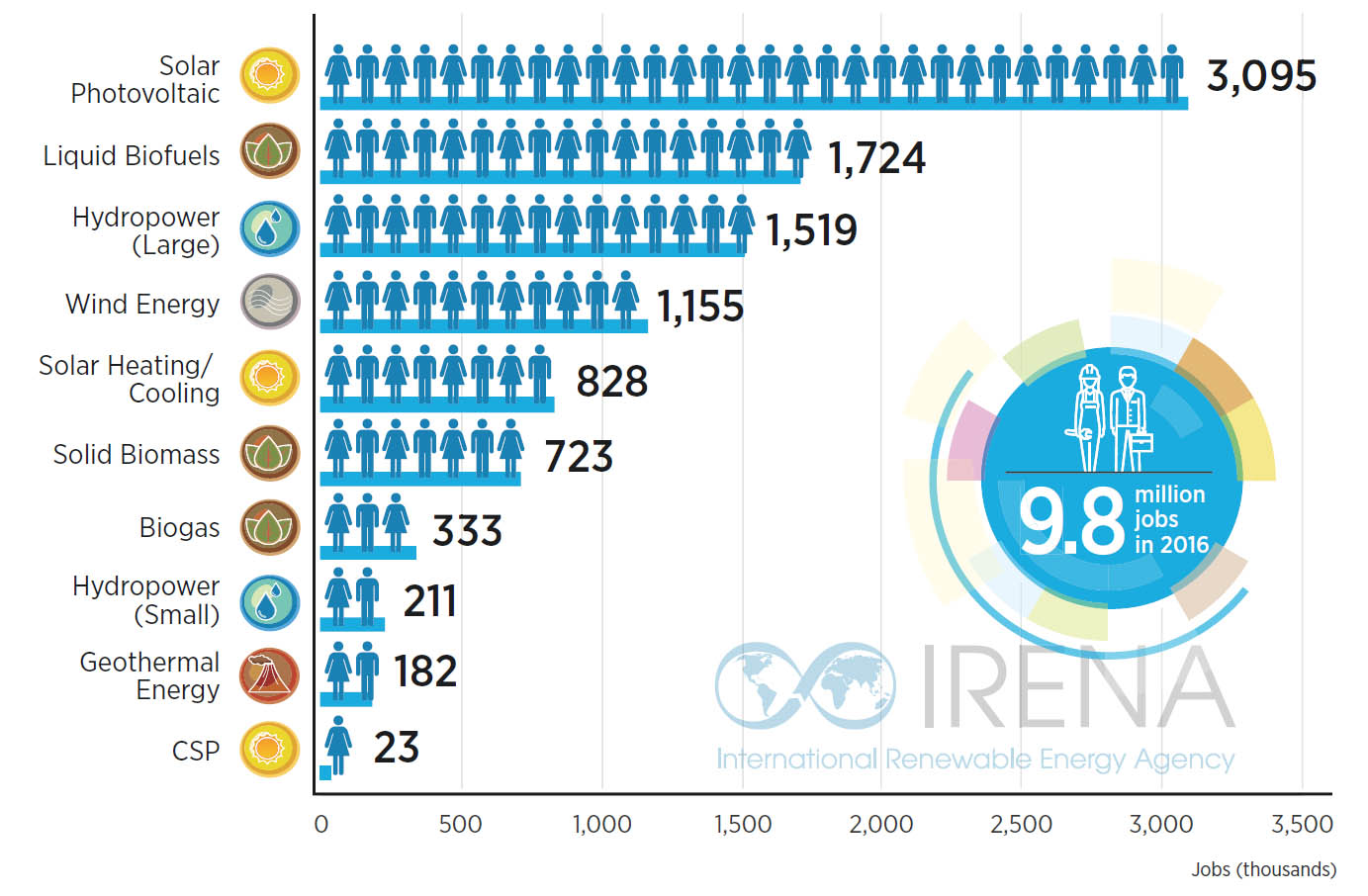

In un Rapporto del 2017 IRENA fornisce i dati sull'occupazione nel settore delle energie rinnovabili (nella figura seguente) dal 2012 al 2016. Il settore delle energie rinnovabili ha impiegato nel 2016, direttamente e indirettamente, 9,8 milioni di persone con un aumento dell'1,1% dal 2015. L'occupazione nelle energie rinnovabili, escluso il grande idroelettrico, è aumentata del 2,8% per raggiungere gli 8,3 milioni di posti di lavoro nel 2016. L'occupazione nelle energie rinnovabili in tutto il mondo è continuata a crescere dalla prima valutazione annuale di IRENA che fu fatta nel 2012, ma gli ultimi due anni hanno registrato un tasso di crescita più moderato. L'aumento più consistente è arrivato dal lavoro nelle categorie solare e eolica, insieme più che raddoppiato dal 2012. Al contrario, l'occupazione nel riscaldamento e raffreddamento dell'acqua e grande energia idroelettrica è diminuito. Nella figura successiva i posti di lavoro vengono ripartiti tra le varie tecnologie rinnovabili.

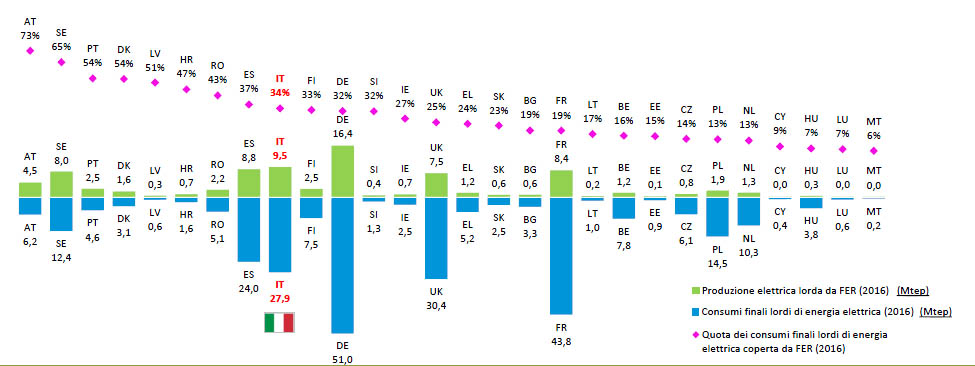

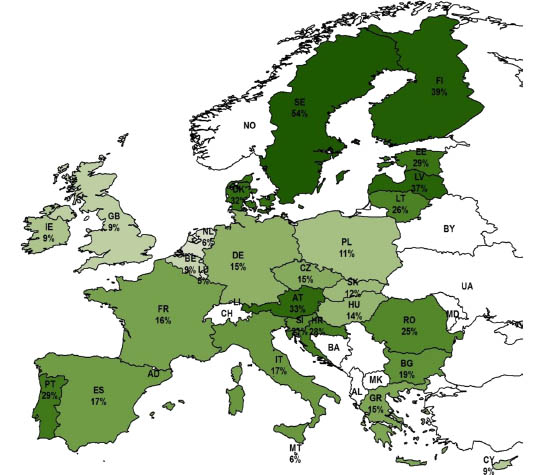

Febbraio 2018: Le rinnovabili in Europa nel 2016 secondo il GSE, il Gestore dei servizi energetici italiano

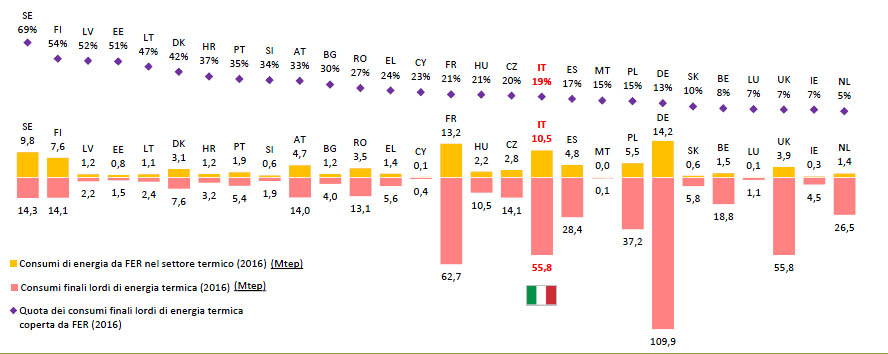

La prima figura dà in Mtep i consumi finali lordi di energia

rinnovabile rispetto ai CFL lordi totali di ciascun Paese. Dà anche la quota

percentuale di CFL di energia elettrica da fonti rinnovabili.

L'Europa

a 28 ha una strategia condivisa al 2020 che fissa gli obiettivi per le

rinnovabili, fissati nella

Direttiva

2009/28/CE del Parlamento europeo e del Consiglio,

recepita in Italia con il Decreto Legislativo n. 28 del 3 marzo 2011. La

quota dei consumi finali lordi di energia coperta da fonti rinnovabili in

media Europea dovrà essere del 20% e, con un burden sharing

all'Italia viene assegnato un target vincolante del 17%. Per il settore dei

trasporti tale quota è il 10%.

L'Europa

a 28 ha una strategia condivisa al 2020 che fissa gli obiettivi per le

rinnovabili, fissati nella

Direttiva

2009/28/CE del Parlamento europeo e del Consiglio,

recepita in Italia con il Decreto Legislativo n. 28 del 3 marzo 2011. La

quota dei consumi finali lordi di energia coperta da fonti rinnovabili in

media Europea dovrà essere del 20% e, con un burden sharing

all'Italia viene assegnato un target vincolante del 17%. Per il settore dei

trasporti tale quota è il 10%.

La Strategia europea è stata aggiornata al 2030 con l'intento di adeguare i target europei al dettato dell'Accordo di Parigi del dicembre 2015, ma altri e successivi ritocchi sono più che probabili, dato che il complesso degli impegni mondiali resta inadeguato rispetto a quell'Accordo. La Energy strategy 2030 dell'Europa porta il target medio europeo per le rinnovabili al 27% in quota consumi finali lordi. La nuova SEN italiana, approvata nel 2017, prescrive per le rinnovabili un target 2030 del 28% in CFL. Una Decisione del Parlamento Europeo del 17 gennaio 2017 invita però il Consiglio e la Commissione a ristabilire il target 2030 per le rinnovabili ad un minimo vincolante del 35% e a chiarire la strategia generale europea per la decarbonizzazione al 2050. Lo scostamento massimo nel burden sharing dei vari paesi non dovrà superare il 10%. Ai vari paesi il parlamento chiede di far sapere enreo il 1 giugno 2019 cosa intendono fare per l'obiettivo del 35%.

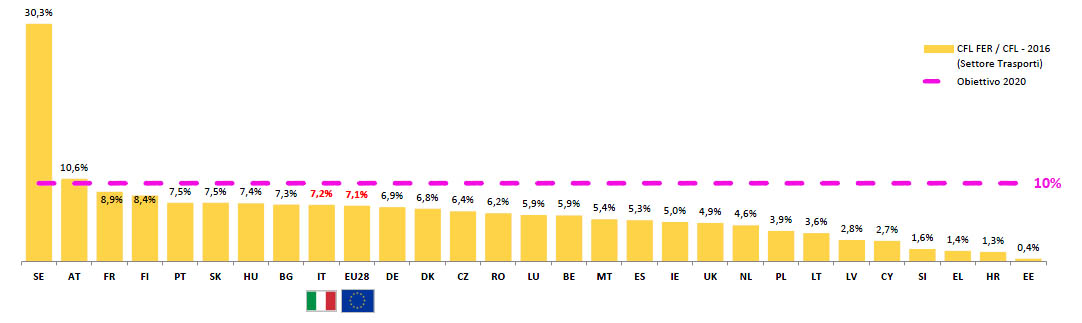

Nel 2030, ciascuno Stato membro dovrà garantire che il 12% dell'energia consumata nei trasporti provenga da fonti rinnovabili. Il contributo dei biocarburanti di "prima generazione" dovrebbe essere limitato ai livelli del 2017, con un massimo del 7% nel trasporto stradale e ferroviario. Viene richiesto il divieto dell'uso dell'olio di palma dal 2021. La quota di biocarburanti avanzati, che hanno un minore impatto sulle colture alimentari, carburanti rinnovabili di origine non biologica, combustibili fossili basati sui rifiuti e elettricità rinnovabile sarà almeno dell'1,5% nel 2021, e del 10% nel 2030. Entro il 2022, il 90% delle stazioni di rifornimento lungo le strade delle reti transeuropee dovrebbe essere dotato di punti di ricarica ad alta potenza per i veicoli elettrici.

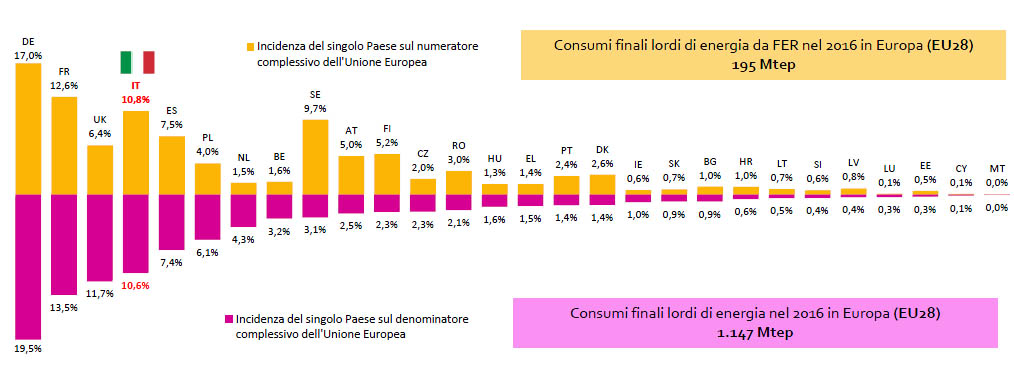

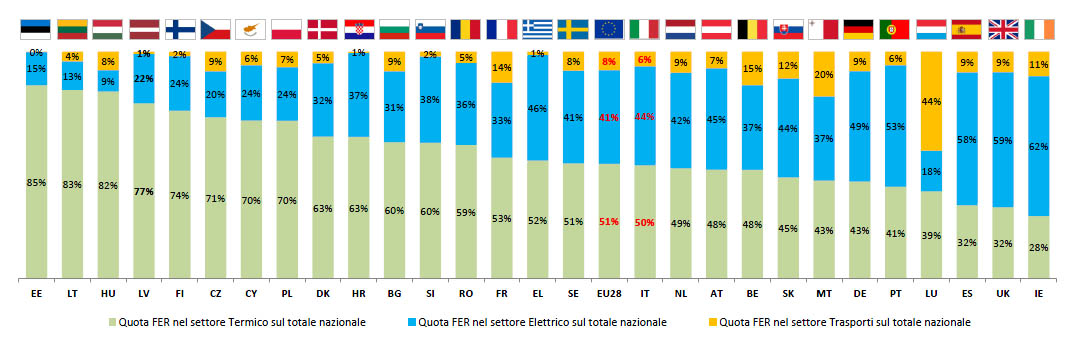

I dati europei del 2016 pubblicati nel Rapporto GSE 2018, cominciano a dare un quadro attendibile del percorso che l'Europa sta facendo in materia di energia rinnovabile. Nella figura in alto a sinistra ci sono i dati in % CFL per i singoli paesi; nella figura seguente i contributi CFL di ogni Paese al totale europeo CFL rinnovabile e totale. Di sotto ancora è mostrata la quota di rinnovabili che ogni paese dedica ai settori termico, elettrico e trasporti. In questa ripartizione l'Italia è molto vicina alla media europea.

Per il settore dei trasporti, che ha un target unico vincolante al 10% per il 2020, la figura dà conto dei contributi di ciascun Paese. Per i trasporti si conteggiano come rinnovabili solo i biocarburanti e l’energia elettrica rinnovabile. Di seguito riportiamo in figura il quadro dei consumi termici rinnovabili, in Mtep assoluti e in percentuale, rispetto ai CFL termici assoluti in Mtep.

Febbraio 2018: Le rinnovabili in Italia nel 2016 secondo il GSE, il Gestore dei servizi energetici

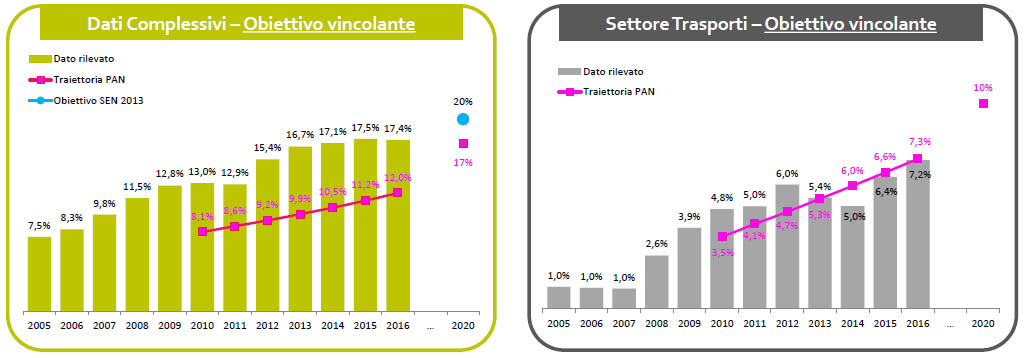

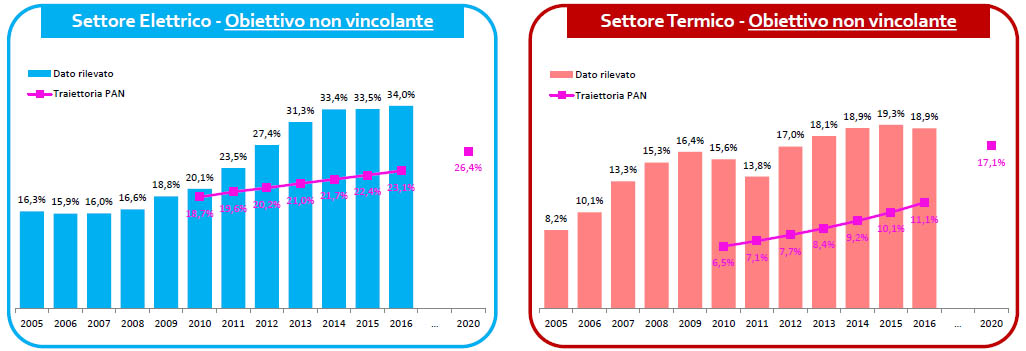

I dati complessivi del 2016 per l'Italia, pubblicati dal GSE, danno un CFL rinnovabile del 21,1 Mtep rispetto al totale di 121,1 Mtep, pari al 17,4%. Per il settore trasporti la quota parte è rispettivamente di 2,4 e 32,8 Mtep, pari al 7,2%. Nel settore elettrico consumiamo 9,5 Mtep su un totale consumato di 27,9 Mtep con un'incidenza del 34%. Nel settore termico consumiamo 10,5 Mtep su un totale consumato di 55,8 Mtep con un'incidenza del 19%. Nelle figure che seguono sono portate in grafico le quattro serie storiche, la prima totale e le altre settoriali.

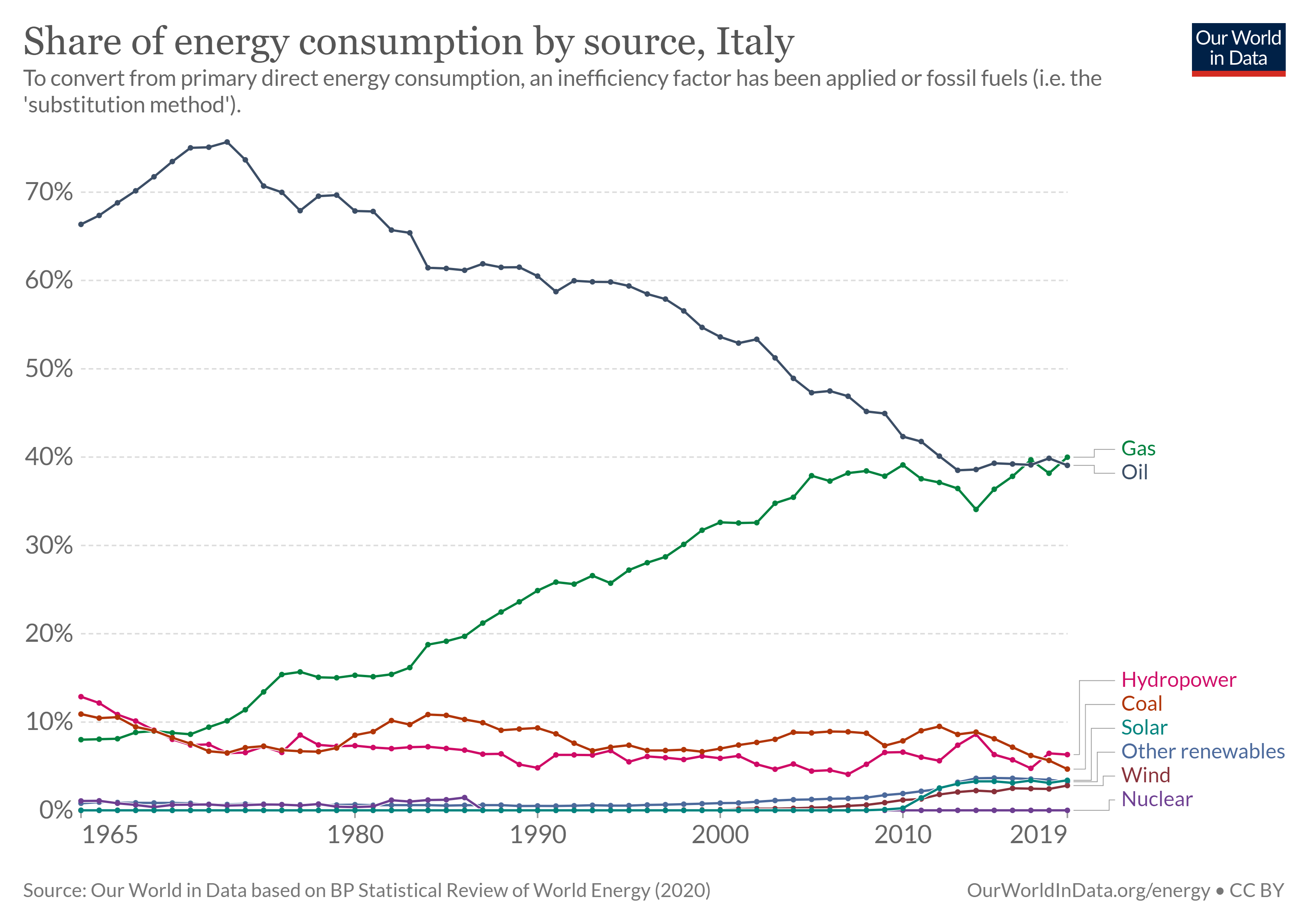

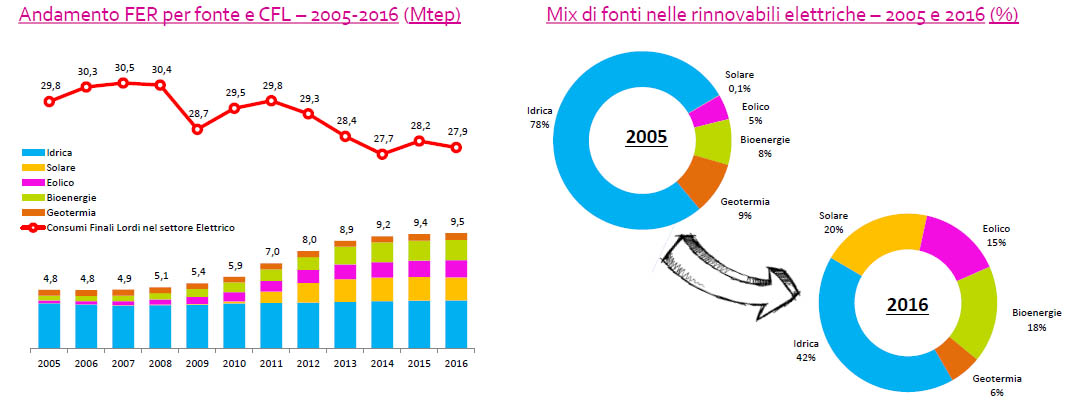

Per la generazione elettrica la figura che segue a sinistra dà le serie storiche dell'energia rinnovabile ripartita per fonti a fronte dell'andamento del CFL elettrico totale. Il sostanziale cambiamento decennale della composizione delle fonti rinnovabili è invece riportato a destra. Il calo percentuale dell'energia idroelettrica non è altro che, a parte fluttuazioni dovute alle precipitazioni, l'effetto della saturazione della disponibilità territoriale della fonte.

Comitato Scientifico della Fondazione per lo Sviluppo sostenibile

via Garigliano 61a, 00198 Roma

Tel.: +39 06 8414815

www.fondazionesvilupposostenibile.org

Coordinatore: Toni Federico (email:federico@susdef.it)

Storia e tendenze dello sviluppo sostenibile La Green economy Clima Energia Trasporti Territorio