|

Torna a: Homepage del Comitato scientifico Sviluppo sostenibile Green economy Clima Energia Trasporti Territorio

Assessment della Green economy

|

|||||||

|

(> vai al sito ufficiale degli Stati Generali della Green Economy)

Home Green economy e green jobs assessment L'economia circolare Le iniziative nazionali Saggi e monografie L'Europa Le NGO Rio+20

|

|||||||

|

LE BASI TECNICO SCIENTIFICHE DELL'ASSESSMENT DELLA GREEN ECONOMY

a cura della

OECD Il sito degli indicatori OECD della Green growth

2018 Green economy e green jobs a livello internazionale di Toni Federico

2018 ILO Greening with jobs WESO World Employment Social Outlook

2017 Lo stato della green economy a livello internazionale di Toni Federico

2017 UNEP PAGE The Green Economy Progress (GEP)Measurement Framework Application (> scarica la presentazione ppt) The Green Economy Progress (GEP) Measurement Framework Methodology 2017 OECD Green Growth Indicators 2017 2016 GGEI The Global Green Economy Index. Measuring National Performance in the Green Economy 2015 University of Wroclaw Green Economy Indicators 2012 - 2014 UNEP 2014. Inclusive Wealth Report 2014. Measuring progress toward sustainability 2012. Inclusive Wealth Report 2012. Measuring progress toward sustainability

2014 Dual Citizen The Global Green Economy Index. GGEI 2014. Quarta edizione

2013 Toni Federico Introduzione all'assessment della green economy e dei green jobs

2013 GGKP, OECD, UNEP, WORLD BANK Moving towards a Common Approach on Green Growth Indicators (> vai all'approfondimento)

2013 OECD Private Sector Initiatives on Measuring and Reporting on Green Growth

2013 UN ILO International Labour Office Methodologies for assessing Green Jobs Green jobs becoming a reality. Progress and outlook 2013

2013 ASSOLOMBARDA, Fondazione Impresa Indice di Green Economy 2013. Chi sale e chi scende nella classifica regionale della green economy

2012 EPI, Economic Policy Institute Counting up to green. Assessing the green economy and its implicationns for growth and equity 2012 UNEP Measuring Progress Towards an inclusive Green Economy

2012 NORDEN Measuring green jobs? An evaluation of definitions and statistics for green activities 2011 EU European Environment Agency Europe environment. An Assessment of Assessments

2011 OECD Towards green growth – Monitoring progress, OECD Indicators

2011 OECD Tools for Delivering on Green Growth"

Framework and Tools for Assessing and Understanding the Green Economy at the Local Level”

2011 Istituto Battelle 2010 OECD A Framework for Assessing Green Growth Policies

The environmental goods and services sector. A data Handbook

|

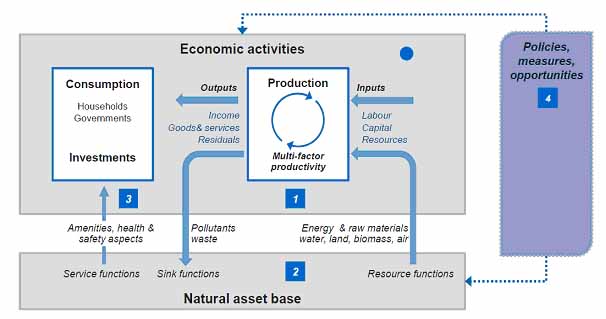

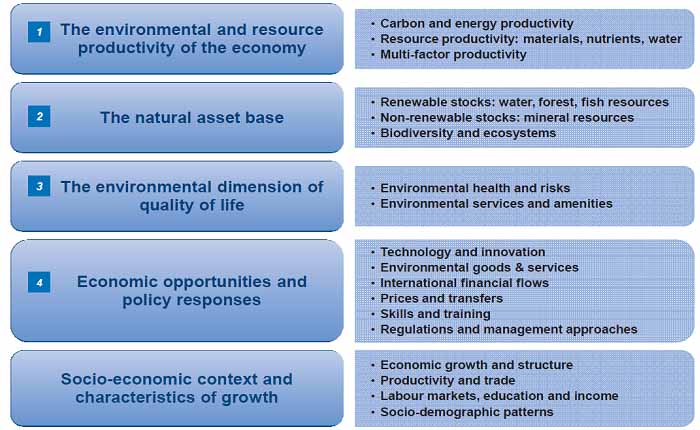

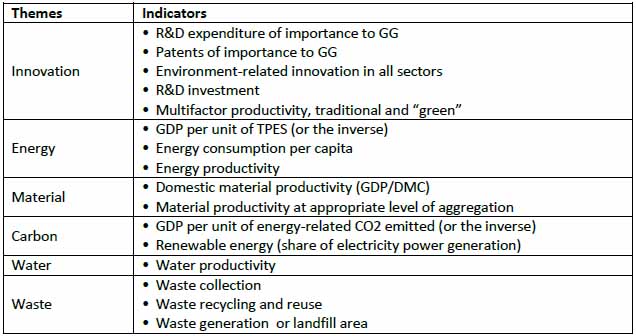

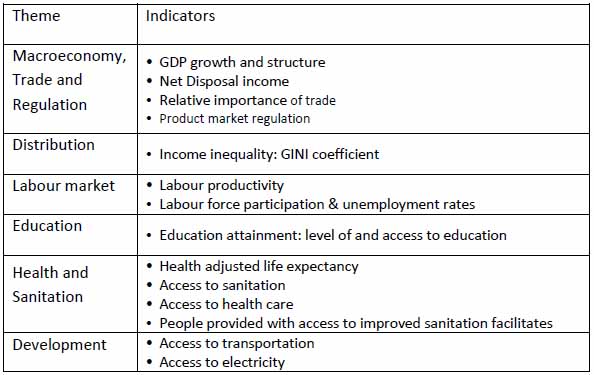

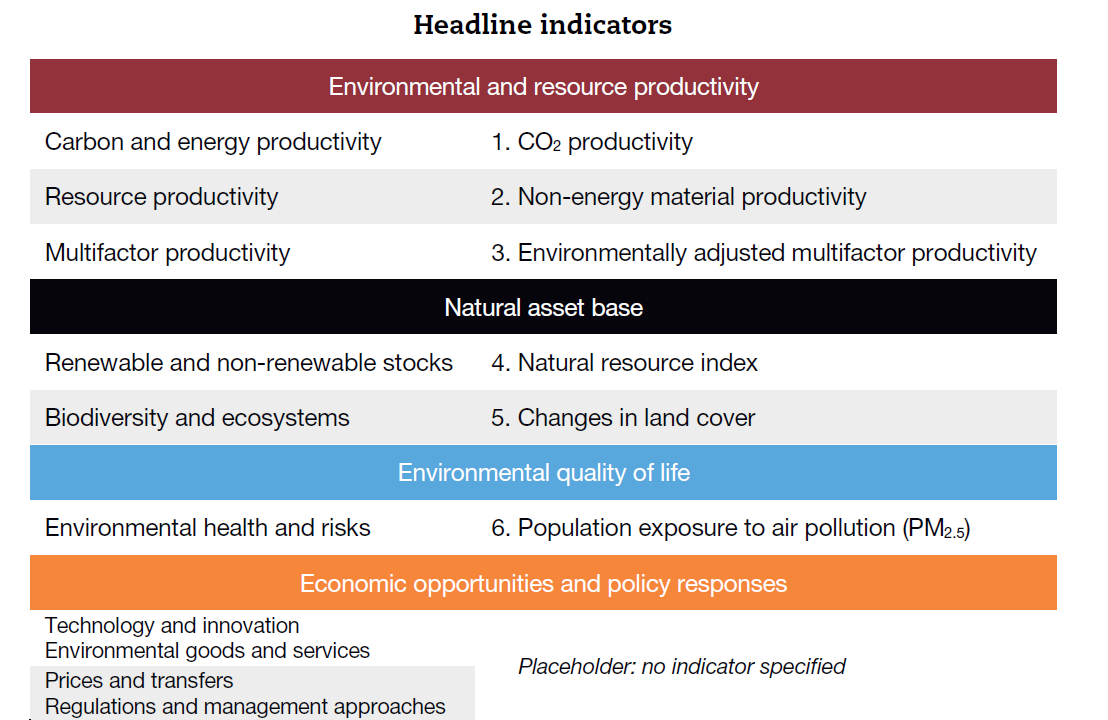

2018: La Green Economy nel mondoStato e tendenze della Green economy e dei Green job di Toni FedericoA dieci anni dal lancio del Programma da parte dell’UNEP, le modalità di verifica ed assessment dello sviluppo della Green economy nel mondo si possono considerare ormai consolidate. Nella serie dei rapporti annualmente pubblicati dalla Fondazione per lo Sviluppo sostenibile in vista degli Stati Generali della Green economy italiana che si tengono ogni anno a novembre abbiamo dato conto delle metodologie e dei risultati dello sviluppo della Green economy nel mondo. Qui possiamo assumere, con riferimento alle più recenti messe a punto tanto della Fondazione che dell’OECD, che i paradigmi della Green economy in tutte le scale sono i seguenti: · La tutela del clima e della biosfera; · L’energia rinnovabile e l’economia circolare per le risorse naturali; · Un benessere inclusivo e di migliore qualità per tutti. Le modalità di assessment dell’avanzamento di tali paradigmi, secondo l’OECD, che cura un database aggiornato degli indicatori per i paesi dell’area e per le maggiori economie emergenti sono le seguenti: · La produttività delle risorse nell’economia, energia, carbone, materie prime, nutrienti etc.; · Il capitale naturale; · La qualità della vita e dell’ambiente; · Le opportunità politiche e le risposte, innovazione, mercati, flussi finanziari, regimi fiscali e incentivi.

Agli occhi di tutti gli osservatori la prima delle priorità per l’economia e l’ambiente è il cambiamento climatico con le conseguenze che ha sulla vita delle persone. È un problema di gravità e di urgenza. Se infatti osserviamo gli studi dello Stockholm Resilience Centre, il superamento dei limiti planetari è già avvenuto per la perdita della biodiversità e per i flussi biogeochimici di azoto e fosforo, mentre per i cambiamenti climatici è per ora all’orizzonte vicino che è quello del riscaldamento medio superficiale terrestre a 2 °C. Ma la gravità degli effetti climatici è già in campo, eventi estremi, migrazioni etc. e non lascia spazio per ritardi nelle contromisure. La traccia dell’impegno da porre in atto con l’orizzonte dell’intero secolo ventunesimo è stata disegnata dall’Accordo di Parigi del 2015 con il consenso, con eccezioni irrilevanti, dell’intera umanità rappresentata dai 195 Paesi delle Nazioni Unite. Per questa ragione in questo rapporto tratteremo per prime le emergenze sulle emissioni serra e le valutazioni del rischio connesso con i cambiamenti climatici. La Green economy, per mirare all’Accordo di Parigi, deve trasformare le economie verso la completa decarbonizzazione alla metà del percorso, al 2050. Il terzo e quarto capitolo sono pertanto dedicati al tradizionale assessment della Green economy a livello globale, come nelle precedenti edizioni di questo Rapporto, e allo spinoso problema del finanziamento della transizione green e dello sviluppo sostenibile. L’occupazione e i diritti dei lavoratori si stanno dimostrando il cardine principale della transizione alla Green economy. L’occupazione è anche lo scoglio sul quale sono naufragate le teorie neo-ecologiste della decrescita, in un periodo in cui decrescita e disoccupazione sono state manifestazioni della crisi del sistema economico globale, proprio quello al quale il movimento imputa, con qualche ragione, il consumismo esasperato, gli sprechi, il degrado ambientale e le disuguaglianze. Una questione delicata in fatto di occupazione è il bilancio tra i new job procurati dalla transizione alla Green economy e quelli persi con gli stranded asset. Una varietà di fattori potrebbe portare ad asset bloccati (stranded), in particolare nuovi regolamenti governativi come la carbon tax che limitano l'uso di combustibili fossili, cambiamenti della domanda, in favore delle energie rinnovabili a causa dei minori costi unitari, o anche un'azione legale. Un fattore molto discusso in un periodo di occupazione debole è quello degli effetti dell’automazione e della robotizzazione del lavoro, sul quale le opinioni sono spesso opposte e i dati non ci sono ancora. Dedichiamo l’ultimo capitolo alle prime stime e alle previsioni della qualità e della crescita dell’occupazione, ai Green job, utilizzando il lavoro meritorio fatto, tra gli altri dalla UN ILO, International Labour Organization, dall’IRENA, International Renewable Energy Agency per il settore delle energie rinnovabili e da una serie di operatori ed esperti privati. Non ci sono invece ancora dati affidabili sugli effetti della gestione sostenibile delle risorse, per le quali la via alla Green economy è quella dell’economia circolare, se si fa eccezione sui primi dati dei presunti effetti sull’industria estrattiva e mineraria e sull’abbattimento degli inquinanti end of pipe. I rischi sistemici del cambiamento climatico La nostra generazione gode ancora di una disponibilità senza precedenti di risorse tecnologiche, scientifiche e finanziarie, ma con una distribuzione intragenerazionale, all’interno della gran parte dei paesi del mondo, del tutto iniqua. Secondo il World Economic Forum, il WEF, dovremmo usare queste risorse, per tracciare un percorso verso un futuro migliore, sostenibile, equo ed inclusivo, equo anche rispetto alle generazioni future. Pur incapace di dare una spiegazione dell’iniquità distributiva generalizzata e del ruolo della globalizzazione dei mercati che ne è il quadro, il WEF sta dando una effettiva ed importante priorità alla dimensione ambientale della crescita. Secondo il WEF, la nostra è la prima generazione a portare il pianeta sull'orlo di una rottura sistemica. Il problema viene affrontato a Davos da una molteplicità di punti di vista. Tra i più pregnanti è quello del rischio che, com’è noto è, assieme al rendimento, il fattore guida per la qualificazione di ogni investimento. Il WEF dà priorità al rischio come carattere dominante del sistema economico-finanziario dei nostri giorni, perché esso influenza tutte le sue componenti, senza eccezioni, fino ormai ad assumere forti contenuti etico-politici. Resta viceversa ovvio che la perdita associata ad un rischio dipende fattorialmente dai capitali messi in gioco e dalla disponibilità di capitale del soggetto impattato, individuo, azienda o istituzione. Con queste premesse il WEF può a buon diritto assumere l’umanità come soggetto del rischio, dal momento che esso coinvolge la natura, le persone e i beni comuni. Si può concordare o meno, ma non sfugge che questa visione ecumenica richiama la concezione della ricchezza estesa di impronta Stiglitziana che caratterizza il pensiero moderno sullo sviluppo sostenibile. L'umanità, si dice, deve trattare una moltitudine di problemi locali, anche gravi, ma è a livello globale che deve affrontare un numero crescente di sfide sistemiche, tra cui rotture e fallimenti che interessano l'ambiente, l’economia, i sistemi tecnologici e istituzionali su cui poggia il futuro di tutti. L'umanità è ormai capace di contenere i rischi convenzionali che possono essere con relativa facilità isolati e gestiti con approcci standard. Non così quando si tratta di affrontare rischi complessi nei sistemi interconnessi come le organizzazioni, le economie, la società e l'ambiente. Quando il rischio scende a cascata attraverso un sistema complesso, ce lo insegna la System Theory, il pericolo non è il danno marginale ma una possibile brusca transizione del sistema verso uno stato nuovo e sconosciuto come, a titolo di esempio, è accaduto per le crisi economiche, ultima quella del 2008. Il WEF pubblica nel 2018 la 13° versione del suo Rapporto annuale sul rischio. La serie storica dei Rapporti consente di monitorare l’evoluzione negli anni del rischio percepito, quantificato attraverso sondaggi estesi ed autorevoli nel mondo delle imprese. Lo stato della Green economy nel modello di assessment dell'OECD La metodologia di valutazione dello stato della Green economy ha ormai raggiunto la sua maturità, in particolare nell’approccio dell’OECD. Con l’inserimento di tutti i paesi del G20 e quindi sostanzialmente dei BRICS, Argentina, Cina, India, Arabia Saudita, Brasile, Indonesia, Federazione Russa e Sud Africa, l’OECD ha superato i limiti iniziali del suo approccio che faceva riferimento alla sola platea dei paesi sviluppati dell’area OECD. Il pletorico numero di indicatori, che indebolisce più o meno tutti i metodi di assessment, è stato riportato dall’OECD ad un gruppo di indicatori guida, sintetico ed ancora in evoluzione, che caratterizzano tre tematiche tra le quattro prospettate. Infine la differenza che per qualche tempo si è voluta sottolineare tra la Green growth dell’OECD e la Green economy dell’UNEP, si può considerare superata con l’attenzione riservata dall’OECD all’ambiente, all’occupazione e alla qualità della vita e con la convergenza di queste due istituzioni, e di gran parte delle altre rilevanti, in iniziative unitarie.

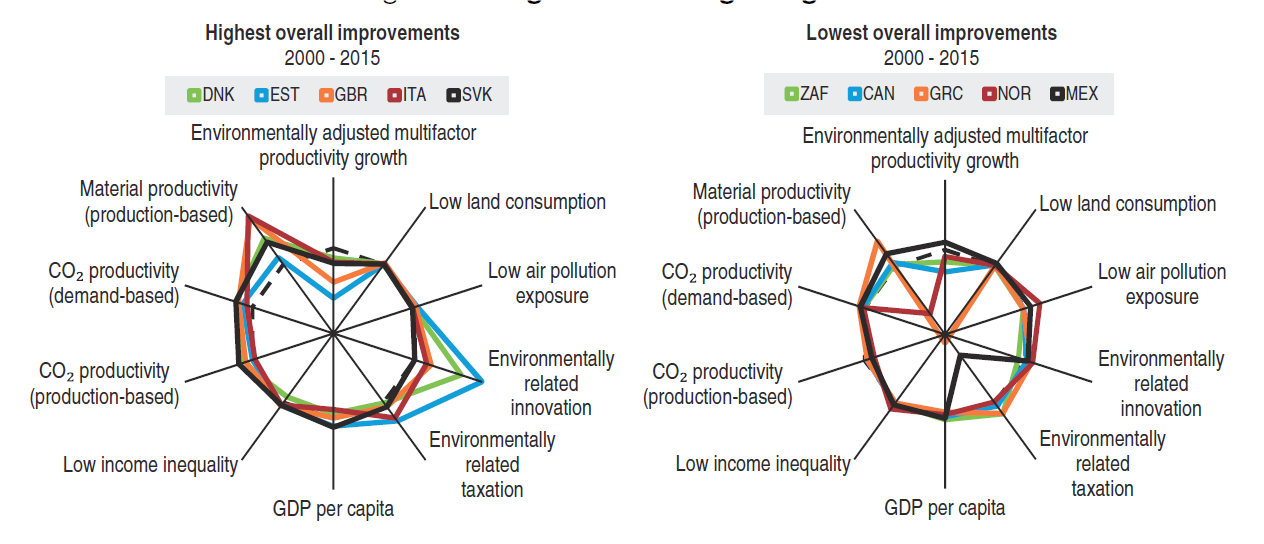

È pertanto oggi possibile dare una valutazione di carattere globale della Green economy, considerando che i 46 paesi presi in considerazione dall’OECD, rappresentano gran parte dell’economia mondiale. La maggior parte dei paesi usa oggi le risorse naturali disponibili e i servizi ambientali in maniera più efficiente e responsabile, riducendo l’inquinamento e quindi alcuni dei rischi ambientali a cui le loro popolazioni sono esposte. Molti paesi hanno stabilizzato l'estrazione di risorse naturali rinnovabili (legno, pesce, acqua dolce) e stanno adottando pratiche di gestione più sostenibili. I dati sembrano già dimostrare che i processi di transizione alla Green economy, ancora a stadi molto diversificati, sono compatibili con il mantenimento della prosperità economica e con il benessere delle persone. Diversi paesi sono in prima linea nella transizione, ma nessun paese è al primo posto su tutti i fronti. Troppo spesso, i progressi sono stati insufficienti: ne è prova il perdurante degrado del capitale naturale, su tutte le scale. I paesi del Nord Europa hanno ottenuto i migliori risultati complessivi dell’assessment dell’OECD, valutati come media dei singoli indicatori rappresentati sulle scale del grafico da zero (peggiore) a 100 (migliore). Questi paesi sono tra i migliori su parte delle dimensioni valutate, ma nessuno su tutte. La media viene fatta sulle distanze dal leader degli indicatori di ciascun paese. Tra le economie non OECD studiate, Colombia e Costa Rica sono all'avanguardia. Sostituendo al valore assoluto degli indicatori la loro variazione rispetto al 2000, calcolando cioè il trend piuttosto che lo stato raggiunto, ritroviamo in classifica l’Italia ed altri big europei come la Gran Bretagna soprattutto per l’aumento della produttività delle risorse, quindi per l’economia circolare (material productivity) e per l’Italia anche per la fiscalità ambientale.

Nota l’OECD che la variabilità dei dati sulle varie dimensioni delle performance conferma la scelta di eseguire le valutazioni usando un numero di indicatori non troppo ristretto. Tuttavia, una valutazione multidimensionale può essere complessa da interpretare e può essere utile rapportare gli indicatori tra loro e con indicatori macroeconomici per noi più familiari. Viene d’aiuto un’analisi della dipendenza attraverso la correlazione lineare. Le emissioni di carbonio e la produttività dei materiali sono positivamente correlati a una minore esposizione all'inquinamento atmosferico da polveri fini (PM2.5). La produttività multifattoriale (EAMFP) è correlata con un minore consumo di suolo pro capite e minori disuguaglianza di reddito (indice di Gini). Ciò indica che la promozione della crescita della produttività può generare alcuni risultati ambientali e sociali desiderabili. Allo stesso tempo, il minore consumo di suolo è malauguratamente correlato con una maggiore esposizione della popolazione al PM2,5. I paesi che si affidano in misura maggiore alla tassazione ambientale e promuovono l'innovazione attraverso le tecnologie ambientali sembrano raggiungere livelli più elevati di produttività carbonica e dei materiali. Il finanziamento della transizione alla green economy È tutt’altro che semplice fornire un quadro degli investimenti e dei trasferimenti nazionali e tra nazioni che promuovono lo sviluppo globale della Green economy in un mondo dove le differenze tra paesi in termini di capitali e di conoscenze sono enormi. Gli investimenti pubblici sono in qualche modo tracciabili, ma il ruolo dei capitali privati, probabilmente il più importante, è difficilmente quantificabile. Le fonti esogene di finanza pubblica e privata in paesi privi di risorse proprie soddisfano l’assunto che la cura dell’ambiente globale è meno costosa e più efficiente se praticata nelle aree svantaggiate che ne possono trarre beneficio per la loro crescita. Perché non si tratti di spese inutili le fonti pubbliche e private di finanziamento internazionale devono contribuire alla cooperazione transfrontaliera, allo scambio di know-how e di competenze, promuovere l'imprenditorialità locale e rafforzare la domanda sui mercati. Ci sono due principali sfide per i governi locali. In primo luogo, per attirare con successo i capitali stranieri, le amministrazioni pubbliche devono migliorare le condizioni del quadro interno in termini di capitale umano e sociale e perseguire politiche che facilitino le dinamiche del mercato senza discriminare tra le diverse categorie di investitori. I governi devono in secondo luogo gestire gli aiuti pubblici per moltiplicare i finanziamenti privati per progetti a sostegno della transizione verso la Green economy. La cattiva governance politica è immediatamente evidente quando la finanza pubblica scaccia la finanza privata. Il più antico degli strumenti per lo sviluppo precede d i oltre vent’anni il Summit di Rio de Janeiro del 1992 ed è rivolto genericamente allo sviluppo dei paesi svantaggiati. Le Nazioni Unite nel 1970 stabilirono che si sarebbe dovuto trattare di un contributo pubblico del 7 permille del PIL dei paesi donatori, indicati in un’apposita lista. L’obiettivo fu confermato a Rio e poi a Monterey, Addis Abeba e Rio+20. Si tratta dell’Assistenza ufficiale allo sviluppo, ODA, monitorata storicamente dall’OECD, che comprende gli aiuti pubblici allo sviluppo in settori selezionati, protezione ambientale, energia rinnovabile, acqua e servizi igienico-sanitari, erogati a condizioni economiche favorevoli. Il finanziamento proviene per il 95% da paesi OECD. L’Italia, come gli Stati Uniti, non raggiunge nel 2015 che un terzo dell’obiettivo, segno di un debito enorme verso i paesi poveri che si è andato accumulando negli anni. La quota ambientale del contributo italiano è appena del 10%. Un filone di finanziamenti bilaterali direttamente connesso con la lotta ai cambiamenti climatici ha origine a Kyoto nel 1997. Si tratta del finanziamento dei progetti regolati dal Clean Development Mechanism (CDM), in cantiere nei paesi non Annesso 1, compensati con crediti di emissione per le riduzioni certificate delle emissioni (CER). Lo scambio viene espresso in percentuale di tutti i progetti, per paesi e regioni e compensa gli investimenti in progetti di energia rinnovabile, da fonti sia private che pubbliche, presentati da Paesi Annesso 1 per settore e per paese ospitante. Le transazioni basate su progetti nell'ambito del CDM sono diminuite fino a zero dopo il 2013-15, per effetto dell’uscita degli Stati Uniti dal protocollo di Kyoto e della bassa domanda di certificati proveniente dal sistema ETS dell'Unione europea e da altri mercati tradizionali per i crediti di emissione. Nel 2012, il valore dei nuovi progetti di energia rinnovabile nell'ambito del CDM ha raggiunto il picco massimo di 314 MldUS$ ma, nel 2015, siamo al di sotto di 6 MldUS$. Nel 2009 a Copenhagen, nelle pieghe di una Conferenza delle Parti sul clima per altri versi drammatica, fu stabilito che ai paesi più svantaggiati sarebbe andato un sostegno per la mitigazione e l’adattamento con un importo crescente che avrebbe dovuto raggiungere i 100 MldUS$ all’anno entro il 2020. A tal fine è stato istituito il Global Climate Fund, GCF, con l'obiettivo di mobilitare finanziamenti per il clima per sostenere azioni di mitigazione e adattamento scalabili nei paesi in via di sviluppo. Il GCF è stato formalmente istituito un anno dopo, nel 2010, alla COP 16 di Cancùn e può contare su una disponibilità fast start di 30 MldUS$ nei tre anni 2010 - 2012. Nel 2011 il GCF ha adottato il suo strumento di governo, al quale ha affidato il compito di promuovere il cambio di paradigma verso i percorsi di sviluppo a bassa emissione e resilienti ai cambiamenti climatici fornendo sostegno ai paesi in via di sviluppo per limitare o ridurre le loro emissioni di gas serra e adattarsi all'impatto del cambiamento climatico. Il GCF, adottato come parte del meccanismo finanziario dell'UNFCCC in aggiunta all’esistente Global Environmental Facility, la GEF, è stato confermato in questa funzione nell'Accordo di Parigi, ha trovato la sua sede in Corea del Sud ed ha l'ambizione di incanalare una parte significativa dei futuri finanziamenti per il clima sia che provengano dal settore pubblico che da quello privato. Resta da valutare il contributo alla Green economy che proviene dal mercato di capitali privato. Le prime grandi opportunità nel finanziamento internazionale si sono create nel campo delle energie rinnovabili. I nuovi flussi di investimento, sia nazionali che internazionali, sono più che quadruplicati in questo settore dal 2005. Nel 2015, la maggior parte dei fondi sono stati investiti in progetti legati all'eolico (38%) e al solare (56%). Globalmente, gli investimenti marginali su base annua nella generazione di energia da fonti rinnovabili hanno superato gli investimenti nei combustibili fossili, principalmente a causa dei vantaggi dei costi in rapido calo delle due tecnologie. L'investimento nella capacità di energia rinnovabile copre la crescita della domanda globale di energia elettrica nel 2015, pur non essendo ancora coerente con il raggiungimento degli obiettivi dell'Accordo di Parigi. Sono inoltre emerse nuove opportunità per finanziare progetti legati alla Green economy. Ci si riferisce in particolare all’aumento del numero di istituti finanziari che stanno emettendo obbligazioni etichettate green. Questo mercato è ancora relativamente piccolo rispetto ai mercati obbligazionari globali. Tuttavia, l'emissione di green bond, che ammontava nel 2015 a circa 42 MldUS$, è più che quintuplicata nel 2017, a 221 MldUS$. Il quadro previsionale del 2018 secondo la Climate Bond Initiative, CBI, che opera per il rispetto degli impegni presi per il GCF, porterebbe a 250 MldUS$ a fine anno. Non esiste una metodologia concordata a livello internazionale per classificare i green bond ma ci sono lodevoli tentativi per definirne gli standard, come quello dell’International Capital Market Association, ICMA, che distingue i green bond dai sustainability bond, che vengono emessi anche per finalità sociali. ICMA definisce i green bond come “Qualsiasi tipo di obbligazione i cui proventi siano esclusivamente destinati a progetti di Green economy”. Il problema sta nell'implementazione e nella verifica della conformità con gli obiettivi promessi o dichiarati. L’UNEP ha dato vita nel 2014 ad un progetto internazionale denominato Inquiry per far avanzare gli sforzi nazionali e internazionali per spostare gli ingenti investimenti necessari per offrire una Green economy inclusiva e attraverso la trasformazione del sistema finanziario globale. Inquiry ha coinvolto più di venti paesi, tra cui l’Italia, sui propri processi nazionali e funge da Segreteria per il Gruppo di studio della finanza green del G20. Dal suo lancio, Inquiry ha affrontato tre domande fondamentali:

Inquiry è un progetto di promozione delle politiche di finanziamento dello sviluppo sostenibile e della Green economy, ed ha preso in considerazione le politiche finanziarie e monetarie, i regolamenti finanziari e gli standard, inclusi requisiti di trasparenza, il rating del credito, le quotazioni e gli indici. Cambiare il verso degli investimenti spostandoli verso la Green economy può farsi anche con iniziative come il Fossil fuels divestment, movimento nato nei campus universitari americani nel 2011 con il fine di lasciare i combustibili fossili nel sottosuolo (keep it in the ground), promosso inizialmente dal sito americano 350.org di Bill McKibben ma poi diffuso ovunque. La definizione di divestment data dall’OECD in lingua originale è la seguente: “The action or process of selling off subsidiary business interests or investments”. Al 2017 si parla di 800 soggetti istituzionali e privati che hanno disinvestito dai fossili 6000 MldUS$. A metà 2018 saremmo giunti ad oltre 7900 MldUS$, secondo il sito 350.org. I green job, la disoccupazione tendenziale e l'informatizzazione del lavoro Ci sono idee contrastanti sul dilemma se la Green economy crea o distrugge occupazione. Secondo la London School of Economics (LSE) al momento non è possibile valutare pienamente le conseguenze delle politiche ambientali per l'occupazione. Prendere in esame i cambiamenti nel mondo del lavoro nelle industrie core green che forniscono beni e servizi ambientali (EGS) non può essere soddisfacente. È invece necessario contare i posti di lavoro creati quando le imprese adottano tecnologie con minore impatto ambientale e passano a materie prime ed energie meno inquinanti, indipendentemente dal tipo di merci o servizi prodotti (go green). Ma la transizione influenza anche i mercati del lavoro indirettamente attraverso le catene di approvvigionamento e attraverso i cambiamenti nella domanda complessiva. Va presa in considerazione anche la distruzione di occupazione brown nelle industrie inquinanti. Sono spesso trascurate le conseguenze delle politiche green per i mercati del lavoro, che funzionano sulla base di parametri macroeconomici, come i cambiamenti della produttività del lavoro e i costi dell’occupazione.

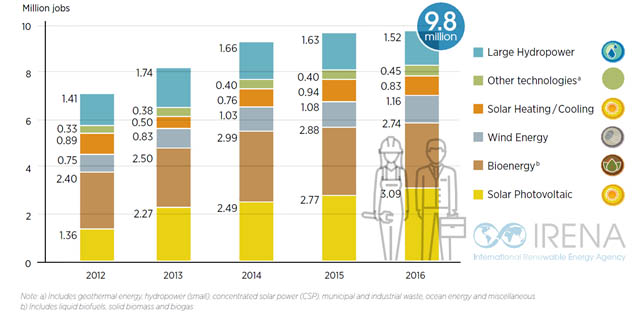

La creazione di posti di lavoro nuovi è uno dei vantaggi importanti della Green economy che è volta a favorire la crescita e lo sviluppo economico assicurando al tempo stesso che la natura possa continuare a fornire le risorse e i servizi ambientali su cui si basa il nostro benessere. L'UNEP afferma che la Green economy è un generatore netto di posti di lavoro decorosi (decent), buoni posti di lavoro che offrono salari adeguati, condizioni di lavoro sicure, sicurezza del posto di lavoro, ragionevoli prospettive di carriera e diritti per i lavoratori. La UN FCCC e l'Organizzazione internazionale del lavoro (UN ILO) sostengono che l’azione per mitigare i cambiamenti climatici crea occupazione di alta qualità. Le voci dissonanti non mancano. C’è chi ha scritto che le politiche ambientali potrebbero essere molto meno attraenti per i mercati del lavoro. Altri criticano quello che definiscono il "mito" dei green job, o dicono che la Green economy potrebbe essere terribilmente controproducente per l’economia e per l’occupazione. Altri ancora protestano che la letteratura dei green job è piena di contraddizioni interne, di terminologie vaghe, di basi scientifiche dubbie e perfino di ignoranza dei principi economici fondamentali (LSE). Al di là della soluzione di questa controversia resta il fatto che la transizione alla Green economy è necessaria per ragioni ecologiche ed è comunque già in atto. La scarsità di prove empiriche e di buoni dati occupazionali non fa velo al percorso della transizione né alla necessità che abbiamo di fare al più presto i conti con l’occupazione nei nuovi scenari. L’energia rinnovabile è parte integrante della Green economy, è contabilizzata nell’EGSS Eurostat – ONU, ma non assorbe certamente il conto globale dei green job che vorremmo. Tuttavia l’evoluzione dell’occupazione in questo settore è un prezioso indice della transizione go green e ci permette di fare tesoro delle puntuali rendicontazioni pubblicate ogni anno da IRENA. Il settore delle energie rinnovabili, compresa l’energia idroelettrica di grandi dimensioni, impiega nel 2017 10,3 milioni di persone, direttamente e indirettamente, con un aumento del 5,3% rispetto all'anno precedente. Nel corso del 2017 si è verificata la più forte espansione a livello globale nel settore del solare fotovoltaico (PV) e delle bioenergie. Diminuisce invece il lavoro per l'energia eolica, il riscaldamento e il raffreddamento solare, mentre è stabile per le altre tecnologie.

IRENA ritiene che la transizione globale verso un sistema energetico più sostenibile si svilupperà e che la forza lavoro mondiale dell'energia rinnovabile continuerà ad espandersi. L'analisi dell’IRENA suggerisce che i green job nel settore potrebbero salire da 10,3 nel 2017 a 23,6 nel 2030 e 28,8 milioni nel 2050. Il suo rapporto 2018 comincia a dare qualche dato sull’occupazione generata dall’energia distribuita off grid, in particolare nei paesi africani più poveri. Si occupa anche delle quote di genere nel settore delle rinnovabili che sarebbero del 35% nel 2016. La questione femminile è particolarmente grave per quanto riguarda gli usi domestici di energia di pessima qualità per cucina e riscaldamento che accorciano drammaticamente la vita delle donne. IRENA, va detto, non si occupa delle perdite occupazionali e di valore aggiunto che si provocano nell’economia parallelamente alla transizione dalle energie fossili alla green energy e alla decarbonizzazione. Questo tipo di preoccupazione è ben presente all’International Labour Organization delle Nazioni Unite, l’ILO, attiva sui green job fino dal 2007. Nel 2008 è stato lanciato dall’ILO il Programma Green Jobs. Lo spazio per questa dimensione sociale della Green economy, già presente nella proposta dell’UNEP del 2008, si consolida con l’introduzione da parte dell’UNEP della Green economy inclusiva che avviene a valle del Summit di Rio+20. L’ILO ha specializzato nella Green economy il Centro italiano di Torino dedicato alla formazione fin dalla sua fondazione nel 1964. Nella valutazione dell’ILO l'effetto netto della transizione sul numero di posti di lavoro sarà positivo. La transizione verso la Green economy causerà inevitabilmente perdite di posti di lavoro in determinati settori come il carbone e i combustibili fossili e le industrie intensive nell’uso delle risorse saranno ridimensionate, ma le perdite saranno più che compensate dalle nuove opportunità di lavoro. I dati di assessment dicono che oggi in tutto il mondo tra il 1999 e il 2015, il PIL è cresciuto di quasi l'80%, i salari reali sono migliorati del 42%, il lavoro minorile è diminuito dal 16 all’11% nei primi 12 anni del secolo e la partecipazione femminile alla forza lavoro è aumentata. Nei paesi a basso reddito, la percentuale di persone occupate che vivono in condizioni di estrema povertà (meno di 2 $ PPP al giorno) è scesa da oltre il 64 al 38%, dal 41 al 15% in paesi a reddito medio e dal 24 al 3,7% nei paesi a reddito medio-alto. Eppure, nonostante questi progressi, la disuguaglianza è aumentata. La crisi occupazionale è da molti posta in relazione all'automazione, all'intelligenza artificiale, ai robot e alle ICT. I robot di oggi sono macchine informatiche dotate di automazione e di intelligenza le cui prestazioni per i lavori ripetitivi e di routine potrebbero costare tendenzialmente meno dello stipendio di un lavoratore. In Giappone si sta sviluppando un robot antropomorfico per la cura degli anziani. Il mantra di oggi è di conseguenza diventato che i robot distruggeranno l’occupazione. La questione è in realtà alquanto più complessa. Siamo da tempo nella fase postindustriale in cui la forza lavoro totale, degli uomini e delle macchine, pur mal distribuita e mal retribuita, è progressivamente superiore al volume della produzione necessaria di beni e servizi. I volumi di disoccupazione e sottoccupazione non possono dunque che crescere creando un divario insopportabile tra i redditi e le condizioni di vita tra paesi diversi e all’interno dei paesi avanzati. Secondo il modello economico neo liberista, vincente in occidente fino alla grave crisi del 2008 – 09, viene retribuito (salariato) solo chi crea valore aggiunto, in termini marxiani solo il lavoro produttivo, quello capace di creare plusvalore. Ma il modello salariale neoliberista è in contraddizione con la enorme quantità di lavoro aggiuntivo necessario per tenere in piedi la società, come il lavoro di formazione, di cura, delle donne in casa, dei servizi sociali etc. Questo è solo parzialmente retribuito con la fiscalità generale, non è marxianamente produttivo ma è altrettanto indispensabile. La questione è che quel modello considera come unica forma di ricchezza il capitale finanziario e i beni immobili. La lezione dello sviluppo sostenibile ci serve per capire che la ricchezza è formata da altri tre asset, il capitale umano, il capitale naturale e il capitale sociale, ognuno dei quali richiede grandi importi di lavoro qualificato per crescere e svilupparsi o, per essere difeso come per la natura, il clima e la biodiversità. È impensabile che questo lavoro non venga retribuito sulla base della sua necessità e qualità. Non si tratta di riempire delle inutili buche keynesiane ma piuttosto di apportare ricchezza all’umanità, in una grande varietà di modi, circostanze e culture. Ne conseguono due incontrovertibili teoremi: la ricchezza generata va ripartita su tutto il lavoro necessario ambientalmente e socialmente in modo da garantire redditi equi a tutti. Non può verificarsi eccedenza di lavoro ma solo la necessità di retribuirlo e di utilizzarlo meglio per l’ambiente e la società. Quindi i robot non sono nemici, come non lo sono i migranti, ma aiutano a rendere il lavoro più agevole e dignitoso e contribuiscono a creare ricchezza, in molti casi alleviando la fatica e il rischio. Le opinioni sul rapporto tra occupazione, automazione ed innovazione sono varie e il riscontro dei dati statistici è incerto. Alcuni studi prevedono che oltre la metà dei lavori attuali cambierà significativamente o scomparirà completamente. Questo è in parte un risultato del cambiamento della natura delle nuove tecnologie dell'informatica, della meccanica e della biochimica, dove c'è una vasta gamma di compiti minacciati o sostituibili, di più rispetto alle precedenti ondate dell’innovazione tecnologica. > Leggi il Rapporto 2018 per intero

2017: I parametri della Green Economy in Cina, negli Stati Uniti e in EuropaLo stato della Green economy a livello internazionaledi Toni Federico

Nel quadro dei governi nazionali stanno accadendo trasformazioni importanti nel verso della green economy, nascono nuove leadership, Cina ed India, si rilanciano le vecchie come quella europea ma, si badi, il fondamento di tutte le azioni è solidamente ancorato alla convenienza della trasformazione green, ormai non solo a lungo termine. L’economia mondiale sta subendo una torsione che ottimisticamente la porterà sulla strada della decarbonizzazione, delle fonti rinnovabili e dell’economia circolare. Fa eccezione la nuova politica degli Stati Uniti, in controtendenza universale. È destinata a durare quattro anni, un soffio rispetto alle dinamiche in gioco. La grande sfida che la green economy deve vincere resta la conservazione del capitale naturale, il cui degrado continua senza sosta in un pianeta sovraffollato ed affamato di tutto. È l’antropocene di Paul J. Crutzen, un ingegnere civile premio Nobel per la chimica nel 2005, la nuova era geologica dagli esiti incerti per la specie umana.

Avanza la green economy. I dati si accumulano ai dati, gli studi vengono pubblicati a getto continuo. Testimoniano dell’avanzamento universale della green economy, i cui tempi sono dettati ormai più dalle scadenze della crisi climatica ed ambientale che dalla dinamica propria dei sistemi economici e sociali. L’urgenza è tale che istanze come quelle della decarbonizzazione dell’energia e della circolarità della materia potrebbero trovare la loro strada anche al di qua della transizione verso lo sviluppo sostenibile che potrebbe andare a segno in alcune delle sue parti, materia, energia, clima, capitale naturale, lasciando irrisolte questioni gravi come quelle dell’equità sociale, dell’inclusività dell’economia, del lavoro, della povertà ed altre ancora, come suggerisce la concettualizzazione grafica dell’UNEP, TEEB, 2012. La figura è del 2014 e non registra ancora l'avvenuto superamento della Cina rispetto all'Europa.

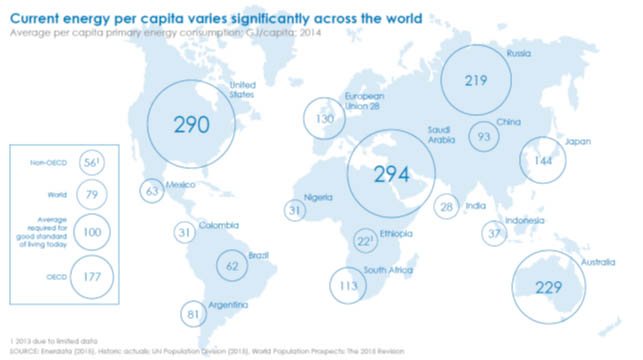

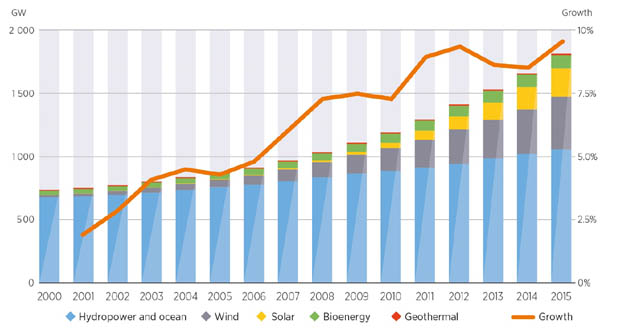

Permane nel mondo uno stato grave di diseguaglianza nell’accesso alle risorse fondamentali per la vita, in particolare nell’accesso all’energia. Tale stato si legge in chiaro nei dati comparativi dei consumi pro capite di energia tra i vari paesi. La transizione energetica in corso, veicolata dalla green economy e dalla necessità di decarbonizzare le fonti, non può pertanto tralasciare il compito ancora più arduo di ristabilire un minimo di equità nella distribuzione di questa fondamentale risorsa. Dal punto di vista climatico e del contenimento dell’uso delle risorse, protagoniste della transizione green sono le fonti rinnovabili. Le tecnologie “leggere” proprie delle rinnovabili e la accessibilità distribuita alle fonti primarie, possono facilitare il compito della redistribuzione equa dei consumi, se il quadro mondiale viene reso compatibile con il trasferimento delle conoscenze e delle tecnologie proprie. La capacità mondiale di generazione elettrica rinnovabile, a fronte di una sostanziale stabilità dell’idroelettrico, è raddoppiata nei primi 15 anni del secolo, con la crescita più alta nel 2015. Ad oggi la potenza aggiuntiva rinnovabile per anno supera tutte le altre. Tutto avviene in un quadro nel quale gli investimenti nelle fonti rinnovabili sono in crescita. Su un totale di 1.800 G$ investito in tutto il settore dell’energia nel 2015, per rinnovabili, efficienza e reti gli investimenti si sono accresciuti dal 39 al 45% tra 2014 e 2015, in aumento ulteriore nel 2016.

Il Rapporto conclude con l'esame delle tre "potenze ambientali" mondiali. Europa. Nel nuovo secolo l’Europa ha dovuto fronteggiare tre profondi cambiamenti: la riduzione delle barriere al commercio internazionale, al movimento dei capitali finanziari e alla circolazione dell’informazione; l’inizio della transizione verso una green economy, necessitata dalla grave crisi climatica e dalla povertà delle fonti energetiche e, infine, la crisi economica e lo spostamento netto e crescente del potere economico e dell’industria manifatturiera verso oriente.

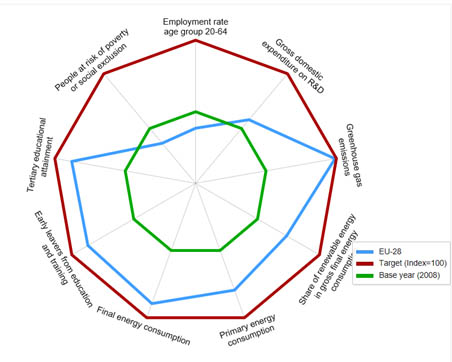

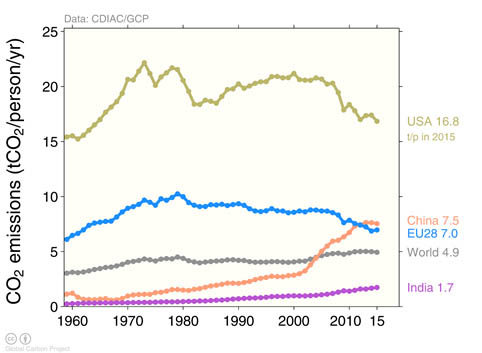

L’ultimo assessment reso noto da Eurostat sugli obiettivi EU2020 è riportato nella figura. Superata la metà del percorso, con l’eccezione delle emissioni serra, tutti gli obiettivi di EU 2020 sono in ritardo e gli investimenti in R&S e gli indici di povertà ed inclusione non mostrano alcun trend favorevole. L’Europa, con la rinnovata strategia EU 2030, approvata dal Consiglio nell’ottobre del 2014, ha ritoccato gli obiettivi di efficienza e delle fonti rinnovabili al 30% in media europea, non vincolanti per i singoli paesi, e ha confermato l’abbattimento delle emissioni climalteranti al -40%, in obbligo per tutti, ma l’Accordo di Parigi della fine del 2015 ha messo in evidenza che anche questi obiettivi sono inadeguati. La Commissione ha proposto a fine 2016 di portare il target dell’efficienza al 30%. Cina. La transizione della Cina alla green economy ha implicazioni immense per lo sviluppo sostenibile sia a livello nazionale che mondiale. Eppure le politiche, i concetti e gli attori della green economy cinese rimangono ancora poco compresi nell'emergere del discorso internazionale e l’attenzione dei più è principalmente dedicata alle emissioni serra della Cina e allo sviluppo delle fonti rinnovabili. Oggi i leader cinesi riconoscono che il modello di crescita tradizionale cinese non è sostenibile né desiderabile per motivi ambientali economici, finanziari, sociali e locali ed è incompatibile con gli obiettivi climatici globali. L'inquinamento atmosferico pesa gravemente sulla salute dei cittadini e sulla sanità pubblica: l'inquinamento da PM2,5 si stima abbia causato 1,6 milioni di morti premature all'anno, 4.000 morti al giorno, con un peso economico superiore al 10% del PIL. L’OECD stima 640 morti all’anno per milione di abitanti per il particolato e l’ozono. Intorno al 2012-13, la nuova generazione di leader politici cinesi ha compreso la necessità di cambiamenti strutturali fondamentali e di una riforma politica in favore di “una nuova normalità”, definizione attribuita al Presidente Xi Jinping, per rendere lo sviluppo più sostenibile e socialmente equo ed accettabile. Tra la fine del 2013 e il 2015, i contorni di questo progetto sono stati articolati con forza e chiarezza crescenti ai massimi livelli del governo. Riduzione delle disuguaglianze, servizi, innovazione industriale e sostenibilità ambientale sono i cardini della nuova normalità. Terziario e innovazione cambieranno la struttura dell'industria cinese e degli investimenti. Nel 2013 sono stati introdotti diversi piani e politiche tra cui il Piano nazionale sul cambiamento climatico, il Piano d'azione strategico per lo sviluppo dell'energia e il Piano per la prevenzione e il controllo dell'inquinamento atmosferico. La natura, la scala e il ritmo delle trasformazioni in corso possono cominciare ad essere registrati dalle più recenti analisi dei dati relativi al consumo e all'approvvigionamento energetico e delle dinamiche sottostanti. La partita della green economy si gioca in Cina essenzialmente su clima, energia e ammodernamento del sistema della produzione e consumo. La crescita del PIL in Cina è scesa da una media del 10,5% nel periodo 2000-2010, al 7-8% nel periodo 2012-2014 e al di sotto del 6,9% nei primi tre trimestri del 2015, seguita da un ulteriore rallentamento. L’effetto è dovuto ad una economia che si sta allontanando dal vecchio modello verso un maggiore consumo interno e verso i servizi. Il target del 13° Piano quinquennale è stato fissato al 6,5% all'anno e gli esperti prevedono che possa diminuire ancora dopo il 2020.

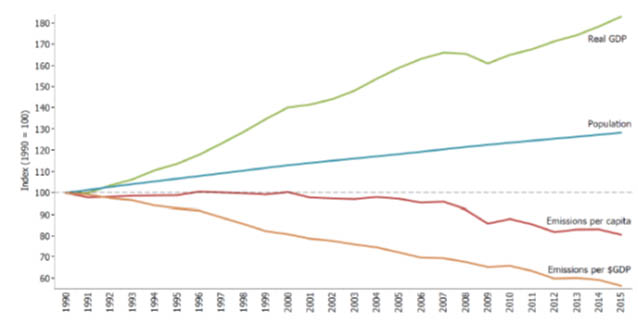

Con 3.64 milioni di posti di lavoro nell’energia rinnovabile nel 2016, la Cina è il primo paese del mondo. Il mercato del lavoro è cresciuto del 3,4% nel 2016, principalmente nel fotovoltaico (PV). L’occupazione è invece diminuita nelle bioenergie, nel riscaldamento solare, nel raffreddamento e nel mini idroelettrico. 1,96 milioni sono i posti di lavoro nel PV: 1,3 in produzione; 635.000 in costruzione e installazione e 26.000 in impiantistica. L'occupazione nell’eolico è salita leggermente fino a 509.000 unità nel 2016, pur se le nuove installazioni sono diminuite. All'inizio del 2017, la NEA ha annunciato piani di investimento per 360 Mld US$ nelle rinnovabili entro il 2020, di cui 144 Mld per il solare, 100 Mld per l’eolico e 70 Mld per l'energia idroelettrica. La previsione NEA è per più di 13 milioni di posti di lavoro creati dal 2016 al 2020, 2,6 milioni ogni anno, al netto degli investimenti cinesi all'estero che nel 2016 sono aumentati del 60%, fino a 32 Mld US$. Per i fossili il consumo di gas è cresciuto a un tasso del 14% annuo dal 2010 al 2014. Il consumo di carbone nell'industria, la metà del consumo totale di carbone in Cina, sembra invece diminuire per effetto della caduta dell'acciaio e del cemento e comunque per effetto dell’innovazione che si sta tentando anche in questi settori brown. Nel 2013, in base al piano di prevenzione e controllo dell'inquinamento atmosferico, il governo ha imposto limiti al carbone in nove province e città che insieme rappresentano il 30% del consumo di carbone in Cina. Gli effetti combinati di tutte le misure di cui sopra, nel contesto di una crescita della PEC notevolmente più lenta, hanno fatto sì che già nel 2014 non si registrava alcuna crescita del consumo di elettricità da carbone e che il consumo di carbone è diminuito del 3,7% nel 2015 dopo una discesa del 2,9% nel 2014 ed una crescita superiore all'8% all'anno nei 13 anni precedenti. Il cambiamento rapido si riflette anche nei dati relativi alla produzione di carbone e all'importazione nel 2014, con una produzione che scende del 2,5% e le importazioni del 10,9%. Nei primi tre trimestri del 2015, la produzione cala del 4,3%, le importazioni del 30% e il consumo si stima essere diminuito del 5%. Prevedere come la vicenda economica ed industriale cinese si sarebbe tradotta nel volume delle emissioni di gas serra è sempre stato difficile. Nel 2000 l’IEA (WEO) dava le emissioni cinesi nel 2020 al 18% e due anni dopo affermava che sarebbero rimaste ben al di sotto di quelle americane. Solo nel 2007 l’IEA ammetteva il sorpasso, ormai avvenuto. Nel 2015 la Cina è al 29% delle emissioni globali, con la CO2 ad oltre 10 Gt/anno. Anche l’affermazione che l’intensità carbonica pro capite cinese sarebbe rimasta al di sotto dei valori occidentali si è dimostrata fallace (vedi figura). Un punto fermo è stato fatto dal Governo cinese presentando il 30 giugno 2015 il suo INDC alla Convenzione climatica in vista della COP 21, dopo aver concordato con gli Stati Uniti di Obama un patto di reciproco impegno per la lotta ai cambiamenti climatici. Il documento stabilisce che il picco delle emissioni di CO2 ci sarà prima del 2030, anno nel quale l’intensità carbonica del Pil sarà del 60-65% al di sotto del 2005. La quota delle energie fossili in energia primaria salirà al 20% nel 2030. Lo stock forestale a quella data sarà aumentato di 4,5 Mld di m3 rispetto al 2005. Stati Uniti. All’inizio di giugno di quest’anno a valle del G7 di Taormina, il neo presidente Trump annuncia l’intenzione di ritirare il suo paese dall’Accordo di Parigi. Forte la risposta dei corpi sociali intermedi in tutti gli Stati Uniti, a partire dalle amministrazioni locali, dalla ricerca scientifica, dalle associazioni, a finire ai suoi consiglieri e alla sua stessa famiglia. Quasi il 40% delle emissioni di CO2 degli Stati Uniti sono nelle mani degli Stati che si sono impegnati a rispettare la loro quota di obiettivo dell'Accordo di Parigi o che hanno stabilito loro propri ambiziosi obiettivi di riduzione delle emissioni a lungo termine. Questi stati rappresentano il 30% delle emissioni del settore elettrico statunitense, il 47% delle emissioni del settore dei trasporti e il 38% delle emissioni da edifici e fabbriche. Se hanno la volontà politica, gli stati dispongono di tutti gli strumenti necessario per ridurre le emissioni tanto da raggiungere nel 2025 il target del 26-28% al di sotto dei livelli del 2005 cui gli Stati Uniti si sono impegnati con il loro NDC nell'ambito dell'Accordo di Parigi. Nel giugno 2017 la Conferenza dei Sindaci degli Stati Uniti, che rappresenta 1408 sindaci sia repubblicani che democratici di città superiori ai 30.000 abitanti in tutta la nazione, ha adottato una serie di risoluzioni che sono molto più avanzate della politica federale sul clima, tra cui un impegno a sostenere l’obiettivo del 100% di energie rinnovabili entro il 2035. Da un calcolo del Sierra Club il target equivarrebbe ad un abbattimento di 619 Mt/anno di CO2, pari alle emissioni di 180 centrali a carbone. Un discorso analitico sulla green economy negli Stati Uniti non può ignorare la svolta che la Presidenza Trump sta imponendo alla politica pubblica in difesa dell’ambiente. I primi dati parlano di un’estrazione di carbone aumentata del 19% nei primi cinque mesi del 2017 (US DOE). La green economy in Nord America è effettivamente ad un crocevia critico tra l’entrare decisamente nella fase di transizione “go green” con l'innovazione, le rinnovabili e l’economia circolare oppure ripiegare su modelli di crescita obsoleti nei quali i settori “core green” restano marginali. L’analisi dei dati nazionali più recenti degli Stati Uniti mette in luce il ritardo in gran parte dei target green ma anche una tendenza positiva capace di attraversare la cris. Le emissioni di gas serra raggiungono il picco nel 2007 anno dal quale inizia una discesa media annua dell’1,3% con un massimo di -6,2% nel 2009 e -2,3% nel 2015. Le emissioni di GHG pro capite restano tra le più alte al mondo, inferiori solo a quelle dei paesi del golfo, ma scendono a 21,55 t/persona*anno nel 2014 rispetto al 1990 (-16%), rispetto alle 11,11 t dell’Europa. L’intensità carbonica del PIL, nello stesso periodo, si riduce da 0,71 a 0,43 g/$, con una discesa del 40%, laddove, contemporaneamente, l’Europa ha avuto una discesa del 42% arrivando a 0,25 g/$.

Procedendo nell’esame delle variabili della green economy, definite dall’OECD e dalle altre istituzioni internazionali rilevanti, osserviamo che l'esposizione della popolazione all'inquinamento atmosferico da particelle fini è in diminuzione costante da diversi decenni. Tale miglioramento si conferma anche nei periodi di crescita economica più forte, sebbene la concentrazione resti ancora al di sopra dei livelli dell'obiettivo dell'OMS a lungo termine, pari a 10 μg/m³. L'inquinamento a Los Angeles, ad esempio, è probabilmente associato all’industria e all'ambiente urbano, ma anche al territorio circostante, come la Central Valley i cui elevati livelli di inquinamento sono di origine prevalentemente agricola. Altrettanto pronunciata è la concentrazione di altri inquinanti dell’aria che si presentano in disaccoppiamento assoluto rispetto al PIL. La produzione di rifiuti urbani, seppur diminuita su base pro capite, rimane superiore a quella dell'OECD, anche se risulta un po’ migliore in termini di intensità rispetto al PIL. I tassi di riciclo sono simili, ma al di sotto dei migliori Paesi OECD, anche se non molto diversi dalla media. Per i rifiuti non riciclati, la quota trattata attraverso l'incenerimento è ben al di sotto della media. poiché la bassa densità complessiva della popolazione spesso rende la discarica l'opzione preferita. Il gettito delle tasse legate all'ambiente è molto inferiore rispetto agli altri Paesi, in gran parte a causa della tassazione minore dei consumi energetici. Il prelievo fiscale medio sui carburanti è compreso tra il 10 e il 20% del livello equivalente in Europa. Il gasolio è tassato di più della benzina negli Stati Uniti, una scelta più in linea con le esternalità negative generate rispetto alla maggior parte degli altri paesi OECD. Gli Stati Uniti sono il paese simbolo delle diseguaglianze e dell’esclusione. Disparità di benessere e di diritti permangono in ogni angolo del paese e, dai dati, nemmeno l’amministrazione Obama sembra essere stata in grado di correggere questo triste primato. Il reddito mediano disponibile per le famiglie è peggiorato negli ultimi dieci anni. Il benessere della famiglia media nordamericana è alto a fronte delle medie OECD, in particolare per quanto riguarda i redditi, il patrimonio e la salute, con la parziale eccezione dei giudizi che ognuno dà della propria vita e del proprio lavoro. Ma, dietro le medie, si affacciano gravi diseguaglianze sugli stessi parametri e, da dati recenti, perfino nel benessere dei bambini e nelle loro condizioni di salute. > Leggi l'intero Rapporto 2017 2016: UNEP: il Green Economy Progress measurement frameworkè in corso da parte dell'UNEP un nuovo progetto di sviluppo di un quadro analitico per l'assessment della green economy. Sono già stati prodotti, ma per ora non pubblicati, due quaderni di lavoro nel 2015 e nel 2016 che sviluppano progressivamente il metodo e lo applicano, nel 2016, ad un campione di ottanta paesi tra cui l'Italia (UNEP PAGE, The Green Economy Progress measurement framework). Il lavoro in progress contiene ancora alcune imperfezioni, ma il metodo proposto è originale e, soprattutto, applica i nuovi concetti adottati dal negoziato internazionale sull'ambiente, e dall'accordo di Parigi, che pongono al centro le specificità nazionali secondo una procedura bottom-up piuttosto che con la più tradizionale visione degli indicatori eguali per tutti (one size fits all). In questo modo si pone il problema della difficoltà del confronto tra paesi con storie e livelli di sviluppo differenti, ma la proposta UNEP è resa ancora più interessante da un metodo analitico che viene proposto per il confronto tra due paesi.

Il progetto pone un forte accento sul ruolo degli investimenti e delle politiche abilitanti per raggiungere gli obiettivi della transizione green e low-carbon. Il sistema economico viene valutato dal punto di vista della produzione, l'offerta aggregata, e del consumo, la domanda aggregata. Dal lato dell'offerta aggregata, si tiene conto della ricchezza estesa (finanziaria, manufatti, capitale naturale, umano e sociale) per la produzione di beni e servizi green. I concetti di ricchezza estesa, riferibili tra gli altri al Rapporto Stiglitz, sono documentati negli Inclusive Wealth Report, referenziati qui a sinistra nella colonna delle basi tecnico-scientifiche. Dal lato della domanda aggregata viene incoraggiata l'adozione di politiche che facilitano l’uso di questi beni e servizi attraverso il consumo sostenibile, gli investimenti, la spesa pubblica e il commercio. Di grande interesse è la scelta dell’UNEP di introdurre a fondo nel progetto di assessment dell'economia green la dimensione della sostenibilità, che non è ovviamente assicurata da una transizione che interessi la sola dimensione economica. L'UNEP osserva che la transizione aggregata deve rispettare le planetary boundaries (Rockstrom et al.; 2009) per assicurarne la sostenibilità ambientale. In questo quadro la green economy non vede i confini planetari come limiti, ma come guide per il nuovo tipo di sviluppo, opportunità di innovazione che contribuiscono ad una crescita “sostenuta, inclusiva e sostenibile”, e quindi di occupazione piena e produttiva e di un lavoro di qualità per tutti. La GEP, viene pertanto valutata dall’UNEP combinando in maniera originale una struttura estesa ed aggregata di indicatori economico-sociali domanda-offerta con il concetto di confini planetari. La transizione green è multidimensionale (è cioè il risultato integrato sulle dimensioni economiche, sociali e ambientali) e deve essere valutata in una prospettiva di lungo periodo. La green economy comporta il disaccoppiamento della crescita economica dall'uso delle risorse e dall'impatto ambientale. In secondo luogo, i progressi della green economy sono tali se e solo se i miglioramenti del benessere umano sono sostenibili, cioè se il percorso dello sviluppo futuro rimane entro i confini planetari. L'indice della GEP ha lo scopo di misurare i progressi della transizione e si basa su tre idee:

L'indice GEP valuta la evoluzione delle componenti green in un processo economico, piuttosto che la crescita sostenibile o lo sviluppo umano. Questa scelta comporta alcune scelte radicali, in particolare mettere da parte il PIL come variabile di riferimento, sostituendolo con indicatori come il green trade o l’eco-innovazione. Due ragioni spiegano perché questo approccio si basa su misure quantitative dirette piuttosto che su valori di mercato. In primo luogo, utilizzare i prezzi di mercato per valutare gli elementi da prendere in considerazione non è adeguato perché i prezzi di mercato riflettono le dinamiche della domanda e dell'offerta, che sono chiaramente dominate dai paesi sviluppati e da quelli emergenti di grandi dimensioni. In secondo luogo, la maggior parte delle variabili relative alla green economy si riferiscono a beni e servizi per i quali non ci sono mercati consolidati. Su queste basi il quadro di valutazione è stato costruito mediante un indice di progresso in economia e un dashboard di indicatori di sostenibilità ambientale. Per decidere quali indicatori includere nell'indice GEP, il primo criterio di selezione è quello di individuare gli indicatori che sono in grado di catturare i risultati delle politiche in molteplici dimensioni, ed anche la segnalazione delle azioni attraverso le quali i responsabili politici possono rendere più green e più inclusive le loro economie. Il secondo criterio di selezione è la copertura dei dati. Per essere utili gli indicatori devono essere adeguati in termini di Paesi e di periodo (almeno 80 paesi con le osservazioni per almeno due anni). I due anni considerati nel prototipo dell'indice GEP sono 2000 e 2015. Seguendo questo approccio il primo prototipo dell'indice GEP comprende 11 indicatori che misurano i risultati delle politiche e degli investimenti sulla nuova offerta aggregata (AS) e la domanda aggregata (AD). Un valore positivo dell'indice GEP indica progresso, mentre è vero il contrario per un valore negativo. Un algoritmo di combinazione consente di calcolare l’indice generale a partire dai dati singoli restringendolo nel campo di variabilità convenzionale ±100% (± 1). Il dashboard è stato viceversa progettato per controllare se la transizione è sostenibile. In altre parole, i progressi nel miglioramento del benessere corrente non devono andare a scapito del benessere futuro. Il progresso può essere raggiunto, ma non al di là dei confini planetari. Il campione degli indicatori del dashboard è limitato per ora (2016) ad 89 paesi. Per decidere se un paese si sta sviluppando in modo sostenibile, si stabiliscono le soglie per ogni indicatore, determinate sulla base delle conoscenze scientifiche condivise a livello internazionale. La soglia per le emissioni GHG dalle proiezioni IPCC è di 450 ppm CO2eq al fine di limitare il riscaldamento globale medio a 2 °C a fine secolo. L’UNEP assume questo valore tendenziale come limite individuale per le emissioni GHG pro capite. Il quadro dei confini planetari individua nove aree di importanza cruciale per mantenere la sostenibilità della vita sul pianeta. Per sette di queste, è stato possibile quantificare una soglia, individuando variabili di controllo e impostare dei valori limite specifici. I confini planetari per l'azoto, l’acqua dolce e l’uso del suolo sono stati fissati ad una "distanza di sicurezza" dalla soglia stimata alla luce del principio di precauzione, utilizzando le migliori stime disponibili. La soglia dell’impronta ecologica si basa sulla capacità biologica della Terra, misurata come quantità di terra biologicamente produttiva e acqua disponibile per persona. Il criterio di sostenibilità per l'IWI - Inclusive Wealth Index - è che non mostri una variazione negativa (le risorse umane e naturali, non devono degradare) e per l’Adjusted Net Saving il criterio è la non negatività dell’indice, cioè che gli investimenti (savings), che sono i flussi di risorse entranti ed uscenti dagli stock dei capitali finanziario, naturale ed umano non siano negativi. Data la disponibilità di dati, l’UNEP ha potuto costruire il valore dell'indice GEP per 89 paesi nel 2010 rispetto al 2000. I risultati indicano che, in media, ci sono stati moderati progressi nella green economy a partire dagli anni 2000: il valore dell'indice medio GEP degli 89 paesi è 0,0478. Un totale di 54 su 89 paesi (61%) ha un indice di GEP positivo. I risultati peggiori sono quelli dei paesi con indice di sviluppo umano (UNDP HDI) medio alto. Il Comitato Scientifico della Fondazione ha sviluppato uno studio per la lettura delle peculiarità sistemistiche ed analitiche del framework dell'UNEP introducendo alcuni elementi di chiarimento su taluni dei passaggi più complessi del progetto (> leggi il rapporto sulle basi analitiche dell'indice UNEP-GEP). TORNA SU

2016: Il Green Economy Reportingdella Fondazione per lo sviluppo sostenibile La green economy è un concetto pervasivo che fa riferimento all'intero assetto dell'economia. Abbiamo ripetutamente mostrato che la green economy è l'economia dello sviluppo sostenibile, dal quale deriva tutti i principi e le finalità. Tutti gli obiettivi e i target definiti nelle sedi internazionali di negoziazione dello sviluppo sostenibile, in particolare quelli relativi alla lotta alla fame e alla povertà, all'equità ed al clima, sono immediatamente acquisiti dal programma della green economy. Recentemente la 70° Assemblea Generale dell'ONU ha ridefinito gli obiettivi dello sviluppo sostenibile che sono i 17 SDG, con i 169 target associati. Presto l'Agenzia statistica specializzata, costituita dall'ONU per elaborare gli indicatori degli SDG in collaborazione con tutte le istituzioni statistiche nazionali, produrrà la lista degli indicatori di base per gli SDG, che diventeranno i portatori generali dei dati di base per l'assessment dello sviluppo sostenibile su tutte le scale. Gli SDG e l'Agenda 2030 per lo sviluppo (> vai alla pagina dedicata) costituiscono un deciso salto in avanti della governance dello sviluppo sostenibile a livello mondiale, così come fu programmato a Rio+20 nel 2012. L'Agenda 2030 assicura a tutti i governi del mondo gli strumenti di controllo della qualità dello sviluppo e quindi anche della green economy. Sappiamo dunque di poter disporre di tutti gli strumenti necessari per un assessment della green economy di tipo top-down, capace di valutare in che misura una regione, un paese o una comunità hanno delle performance corrispondenti alle definizioni di green economy. In effetti, gran parte degli sforzi finora fatti nel mondo - UNEP, OECD, EU etc. - sono indirizzati ad un approccio valutativo di tipo top-down. è però altrettanto indispensabile un approccio opposto, bottom-up. Posto infatti che sia valutabile la transizione green ad un qualsiasi livello aggregato, essa corrisponderà ad un comportamento medio degli operatori economici, imprese, servizi etc. entro un determinato perimetro. Ma qual è il comportamento del singolo operatore, in che modo è possibile valutare a che punto della transizione green si colloca un'impresa o un'associazione o un altro soggetto? Questo tipo di visione è particolarmente importante per la Fondazione che, con gli Stati Generali della green economy, fa riferimento diretto alle imprese e alle loro associazioni, come documentato nei Rapporti annuali sulla green economy (> vai alla pagina che documenta i Rapporti). La Fondazione distingue tra gli operatori del settore EGS, per definizione green sulla base del prodotto, e i brown - petrolio, carbone, nucleare, armi etc. - che sono insostenibili sulla stessa base. Ma il percorso della green economy non è tracciato né dagli uni né dagli altri. Il settore EGS è in espansione, ma è limitato e tale resterà. Inoltre non è sempre vero che un'azienda che fa prodotti green rispetti tutti gli altri standard dell'economia green. Il settore brown è in contrazione, ma non scomparirà. Pertanto la transizione green è affidata alla maggioranza degli operatori che sono in cammino, go(ing) green che stanno progressivamente modificando i loro assetti societari e produttivi, acquisendo man mano i criteri guida della green economy. Valutare il settore go-green è dunque vitale per ogni assessment della green economy. la valutazione parte qui dalla singola azienda o dal singolo operatore tenendo nel dovuto conto tutta la rete della catena del valore e dei rapporti sociali. La valutazione della performance di una singola azienda è il terreno sul quale si sono sviluppati molti strumenti. Le certificazioni ambientali - EMAS, ISO -, i rapporti di sostenibilità e i Corporate Social Report - il Global Compact dell'ONU, la GRI, Global Reporting Initiative, etc. Le certificazioni ambientali mirano a migliorare sistematicamente le prestazioni ambientali di un'azienda dotandola di un Sistema di Gestione Ambientale, SGA, che assicura il miglioramento continuo della prestazione e l'adozione delle Best Available Technologies, BAT, per l'innovazione ambientale dei processi e dei prodotti. Possono essere attribuite da soggetti terzi (EMAS) o autocertificate (ISO) con il ricorso a figure professionali specializzate. Altri strumenti, come l'Autorizzazione Integrata Ambientale, AIA, sono gestiti a livello di governo per assicurare che un determinato impianto rispetti le norme obbligatorie per l'inquinamento e l'impatto ambientale, anche qui con l'adozione delle BAT per rientrare nei limiti di legge. Il limite di questi strumenti non è tanto l'adesione volontaria delle imprese, o il fatto che si richieda soltanto il rispetto degli standard minimi di legge e il rispetto dei regolamenti ambientali, quanto il fatto che essi mirano solo agli aspetti ambientali della performance, per i quali non vengono oltretutto dati obiettivi o target di sostenibilità, e non ad una visione integrata del ruolo sociale dell'impresa certificata. Il concetto della Corporate Social Responsibility, CSR, fu introdotto nel 1984 da Robert Edward Freeman nel suo saggio "Strategic Management: a Stakeholder Approach". è un concetto ampio, ormai storico, dai contenuti semantici solo parzialmente determinati, che si è andato affermando per l'effetto combinato dell'accresciuta sensibilità sociale degli imprenditori e dell'azione di alcune benemerite associazioni - il WBCSD, il BSR, lo IBLF e molti altri. La CSR mette al suo centro effettivamente lo sviluppo sostenibile, inteso come una visione del mondo a cui gli imprenditori accedono liberamente sulla base di una visione dello sviluppo e degli interessi aziendali più a lungo termine, ma anche di un'etica diversa e migliore del "business for business is business" di Milton Friedman e della Scuola di Chicago. La responsabilità resta ovviamente un motu proprio degli imprenditori e delle aziende, che mal si presta a regolamentazioni normative rigorose imposte dall'esterno. Ciò spiega perché gli strumenti di assessment tipici della CSR siano i Rapporti di sostenibilità, volontari e soprattutto autoprodotti, nella forma e nella sostanza. Le linee guida dell'ONU, del GRI ed altre ancora, sono state spesso adottate, ma solo su base volontaria e perché sono state tenute a maglie opportunamente larghe dagli stressi promotori. Le obiezioni sono conseguentemente anche troppo facili. Al di là della soggettività che non è necessariamente un approccio negativo, resta il fatto che non sempre questi tipi di assessment della sostenibilità di impresa vanno al di là dell'autopromozione green e che talvolta si prestano a travisamenti intenzionali. Poche poi sono le aziende che, pur assertivamente responsabili socialmente, hanno per questo modificato pratiche produttive, commerciali, assetti gestionali e business plan. Recentemente è stato introdotto il concetto di Triple Bottom line, TBL, (Elkington, 1994), talvolta richiamato come 3P, People - Planet - Profit. La bottom line delle imprese è generalmente una sola, la linea che si traccia a fine anno al fondo dei conti per determinare profitti e perdite dell'azienda. La TBL evoca una tripla contabilità, economica, sociale ed ambientale in vista di una certificazione quantitativa della sostenibilità nelle sue tre dimensioni. Non mancano però le difficoltà per definire le tipologie e le metodologie dei conti non economici. è molto importante, a tal proposito, l'iniziativa della Comunità Europea con la direttiva EU 95/2014, che dovrà essere recepita nelle legislazioni nazionali entro la fine del 2016 per entrare in vigore dal 2017. La direttiva segna il passaggio da un approccio alla accountability di tipo volontaristico ad uno obbligatorio, imponendo a circa seimila aziende europee con oltre 500 dipendenti di comunicare informazioni di carattere socio-ambientale oltre a quelle economiche e includendo nella relazione sulla gestione una dichiarazione di carattere non finanziario (Ronchi, 2015 - > vedi). Per quanto concerne gli aspetti ambientali la dichiarazione dovrebbe contenere informazioni dettagliate riguardanti:

Per quanto concerne gli aspetti sociali e la gestione del personale, le informazioni richieste possono riguardare:

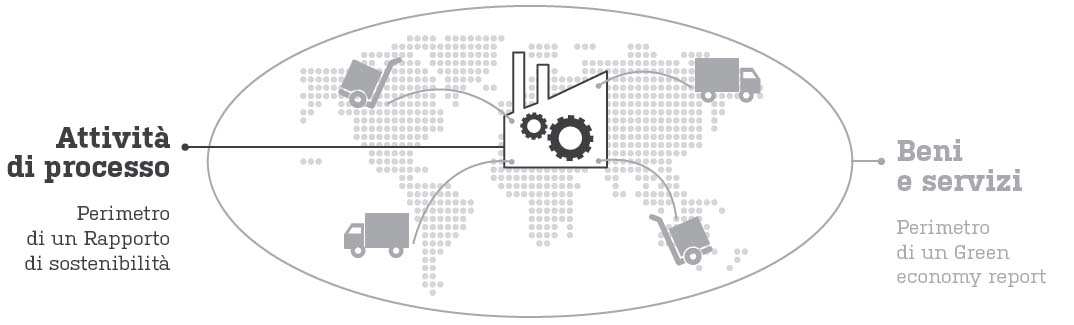

Per quanto concerne i diritti umani e la lotta contro la corruzione attiva e passiva, può includere informazioni sulla prevenzione delle violazioni dei diritti umani e/o sugli strumenti esistenti per combattere la corruzione attiva e passiva. Dal quadro esposto, emerge che ci sono le premesse per uno sviluppo dei metodi di assessment della green economy dal basso, cioè a partire dalla singola unità produttiva. Su questa strada si colloca il Green Economy Report® (GER) della Fondazione per lo sviluppo sostemnibile. Tale prodotto è compatibile con i principali standard internazionali di reporting di sostenibilità e ne amplia il perimetro di indagine estendendolo a valutazioni che includono le ricadute generate dai prodotti – beni o servizi – dell’organizzazione sulla società, l’economia e l’ambiente e le implicazioni economiche e sociali-occupazionali.

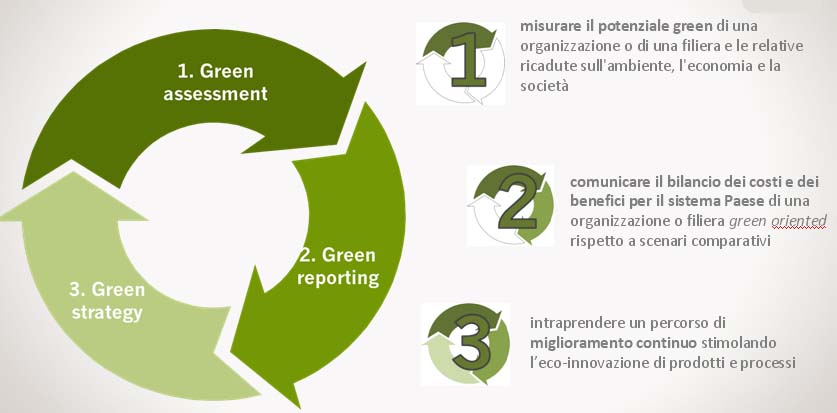

Per la elaborazione di un GER viene svolto uno specifico assessment basato su uno scorecard di indicatori di tipo:

Alcuni di questi indicatori sono già implementati nei GER, altri sono in via di sperimentazione. Le fasi di un processo integrato di assessment GER sono riportate in figura.

TORNA SU2014: Il GGEI, Global Green Economy Index, della Dual Citizen(> vedi la quarta edizione del 2014) Il Global Green Economy Index è uno dei primi progetti organici di un soggetto della società civile, la Dual Citizen, di quantificare la transizione verso la green economy, accompagnandola con stime relative ad un gran numero di Paesi. La definizione dell’indice GGEI comporta una serie di decisioni, spesso per bilanciare la profondità e l'ampiezza di temi trattati rispetto ai dati a disposizione. Infatti il concetto di green economy, quando fu pubblicato il primo Rapporto, era ancora allo stato nascente, ed è divenuto via via più definito man mano che le concezioni teoriche e pratiche sono state messe alla prova e sviluppate. Quattro sono le dimensioni principali attorno alle quali vengono valutati le componenti soggettive (perceptions) dell’indice: la leadership, le politiche, gli investimenti e il turismo. Nella prima edizione del GGEI del 2010 le percezioni venivano valutate con la sola inchiesta sulle reputazioni nazionali green in queste quattro aree. Nel seguito le stesse prestazioni valutate nel sondaggio sono state validate come prestazioni (performance) utilizzando serie di dati da fonti terze e se del caso, misure qualitative in campo. Inoltre si è provveduto ad espandere le sottocategorie di ciascuna delle quattro dimensioni invece di una sola misura per ogni dimensione. Nei primi mesi del 2014 sono stati introdotti due importanti cambiamenti. Il primo è stato quello di ampliare i settori di competenza al di là del turismo ad altri settori, come l'efficienza degli edifici, i trasporti e l’energia. Il secondo ha permesso di integrare le prestazioni ambientali in modo tale che entrambi i pilastri economici ed ambientale della green economy possono ora essere esplorati attraverso i risultati soggettivi ed oggettivi. Il GGEI sfrutta i dati che meglio soddisfano due criteri centrali: la qualità e la copertura. In realtà che i set di dati sono spesso meno completi di quanto possa sembrare a prima vista, e coprono raramente una gamma sufficientemente ampia di Paesi in modo uniforme. Parte di questo è dovuto al modo in cui sono organizzate i Paesi (UE, OECD, G20 …) per cui queste istituzioni raccolgono dati e parametri associati in modo diverso. Ad esempio, possono esistere s dati affidabili per i paesi OCSE, ma non per i paesi del G20. Inoltre, non tutti i paesi riportano i dati in modo tempestivo, il che significa che, anche se non vi è la copertura completa dei dati per un gruppo di paesi, le serie storiche possono essere in contrasto con alcuni paesi che hanno i dati più recenti di altri. Ciò posto, l’approccio alla selezione dei dati ha assunto un procedimento top down con il quale prima sono state definite le dimensioni più importanti e le sotto-categorie associate. Quindi, sulla base di questo quadro, sono stati identificati i dataset di terze parti che forniscono la misura migliore per la copertura del paese richiesto o, se del caso, è stato generato un sistema di calcolo di un punteggio qualitativo. L’approccio top-down si fa preferire perché i dati esistenti non sono necessariamente i valori più importanti da misurare per un particolare processo. Inoltre garantisce che l’indice è definito in relazione ai temi che contano di più, non semplicemente a quelli che sono più facili da misurare. Questo approccio, nelle aree in cui i dati sono incompleti, fornisce incentivi alle agenzie di statistica, i ministeri nazionali e istituzioni internazionali per orientare i loro sistemi di priorità. Ci sono però, evidentemente, componenti vitali per comprendere una green economy che semplicemente oggi non possono essere misurate in maniera razionale. Un esempio sono i green jobs, la cui definizione è varia e quindi i dati sono incoerenti tra i diversi profili dei paesi. Un altro esempio è la produzione - un settore vitale per l’efficienza -, dove a causa della complessità delle filiere e delle diverse catene del valore, non esiste ancora un metodo valido per stimare la misura in cui la produzione nazionale è green. È inevitabile pertanto che alcuni dati verranno a mancare. L’approccio GGEI alla imputazione dei dati mancanti è stato quello di approssimare le stime per i paesi con i dati mancanti sulla base di una media di punteggi dei cinque paesi più vicini nei termini dei fattori considerati. Come ogni approccio stimato questo metodo è imperfetto, ma, secondo le migliori pratiche per la creazione di indici e l’aggregazione dei dati, questo è un approccio più responsabile che lasciare il valore vuoto o dare arbitrariamente un punteggio medio per i paesi con i dati mancanti. In taluni casi, per i dati ambientali, i dati possono essere mancanti a causa dalle caratteristiche naturali di ogni paese. Ad esempio, è impossibile generare un valore per le foreste se un paese non le ha o per la pesca se un paese è senza sbocco sul mare. In questi casi ai paesi in questione è stato dato il punteggio più alto della categoria. Ancora una volta, questo approccio è imperfetto in quanto accredita ad un paese le massime prestazioni in una categoria ambientale che semplicemente non esiste, potenzialmente condizionando i risultati complessivi a suo favore. Ma le alternative al nostro approccio sono meno attraente, ed espongono i risultati GGEI a maggiori rischi di squilibrio. Per i paesi in questione sarebbe possibile ponderare altre sotto-categorie nel risultato complessivo, e creare una situazione in cui le ponderazioni interne differiscono paese per paese. Lasciare questi valori in bianco sarebbe in effetti punitivo per questi paesi poiché le caratteristiche naturali del territorio non dipendono da loro. La normalizzazione avviene in funzione dei PIL (PPP) per le componenti che dipendono dalle dimensioni dell'economia del Paese. Sulla base di un approccio top-down per la selezione dei dati, generalmente alle quattro dimensioni e alle loro sotto-categorie viene applicato lo stesso peso. Fanno eccezione la leadership e i cambiamenti climatici, dove abbiamo diminuito la ponderazione per le sottocategorie del capo dello Stato e della copertura mediatica, per innalzare il peso delle prestazioni sul cambiamento climatico. Ovviamente, il GGEI usa una vasta gamma di set di dati, ed è importante assumere un metodo coerente per loro aggregazione. Viene usato quello di calcolare la media e deviazione standard per ciascun indicatore o set di dati, per calcolare uno z-score con i percentile associati. Poi, questi valori percentili possono essere aggregati in modo uniforme, generando un punteggio nell’intervallo 0-100. TORNA SU